In de verzengende hitte van augustus rondde Nielsen een groot deel af van de gegevens over de waarde van de reclamemarkt voor de eerste helft van het jaar. Voor een groot deel omdat enerzijds de valorisatie van digitale investeringen in België nog steeds niet geperfectioneerd is, en anderzijds omdat de bioscoopreclame weliswaar over twee regies maar over nul gegevens beschikt. De nadruk ligt daarom op zes offline media: televisie, radio, kranten, OOH, magazines en direct mail.

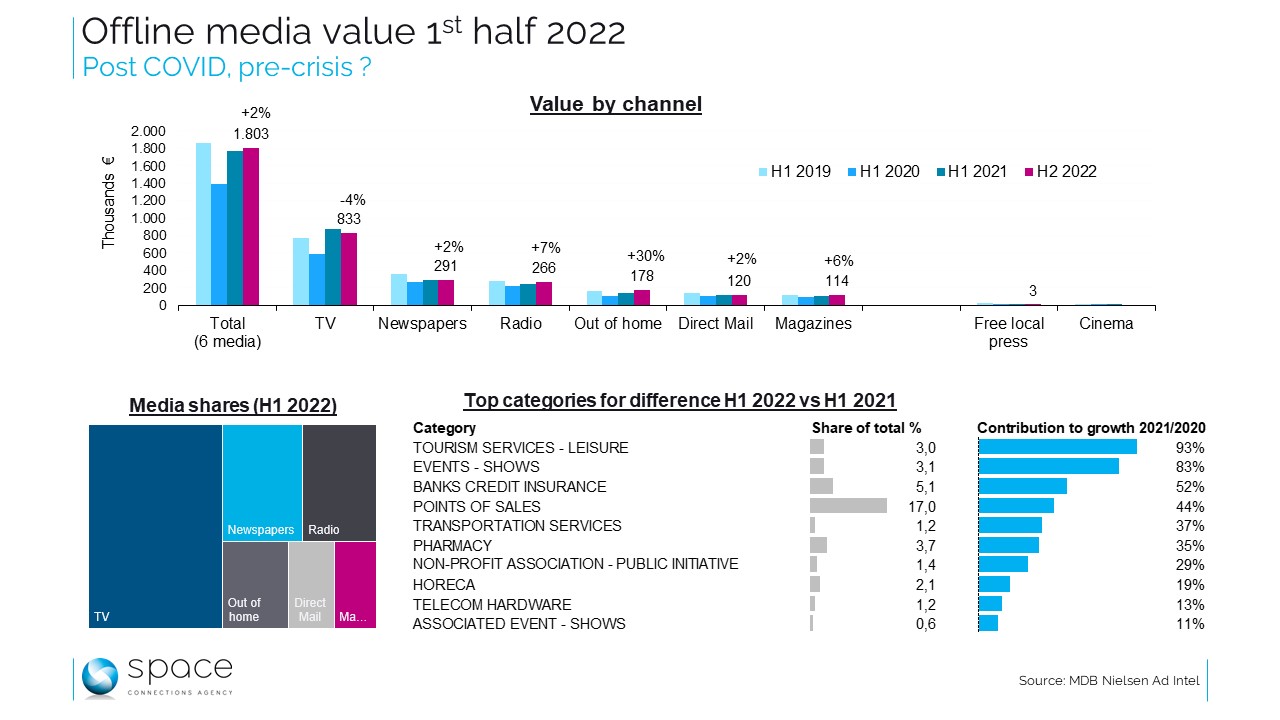

De gratis lokale pers is bijna van de radar verdwenen, maar dat is te wijten aan de stopzetting van de titels die er deel van uitmaakten. In nominale cijfers vertonen alle zes media een stijging van 2% ten opzichte van dezelfde periode in 2021.

Deze algemene stijging is zeer ongelijk verdeeld: OOH neemt sterk toe, maar dit is in vergelijking met 2021 – een jaar dat gekenmerkt werd door periodes van lockdown, weliswaar minder acuut dan in 2020, maar niettemin problematisch voor een medium dat op mobiliteit is gebaseerd. Radio stijgt met 7%, maar ligt nog steeds onder het niveau van de eerste helft van 2019. Met +6% zijn de magazines terug op de positie van 30 juni 2019. Televisie registreert -4%, wat in een breder perspectief een zeer sterke positie bevestigt, met 46% van het totaal – meer dan de som van de volgende drie. Bovendien moet worden opgemerkt dat de tarieven voor de 30″ in 2022 met meer dan 13% zijn gedaald: dit betekent dat achter het nominale verlies een verbetering in constante waarde schuilgaat.

Als we alle factoren die de vergelijkbaarheid van de gegevens kunnen beïnvloeden (nieuwe of verdwijnende media, tariefaanpassingen, enz.) buiten beschouwing laten, bedraagt het verschil in constante waarde in 2022 ongeveer +6% ten opzichte van de eerste zes maanden van 2021. Maar dit kan erg virtueel lijken. Als we ons baseren op courante gegevens en die vergelijken met 2021, zijn de meer dan 33 miljoen euro extra mediawaarde het resultaat van de som van soms strek groeiende sectoren en andere, sterk dalende.

Als we kijken naar de 10 categorieën die het meest hebben bijgedragen aan de waardestijging, lijken evenementen, toerisme en horeca de lange pandemische periode te boven te komen. Hetzelfde geldt voor de fysieke distributie. Wat hier opvalt, is dat onder de 10 meest dynamische sectoren aan het begin van 2022 een grote meerderheid tot de dienstensector behoort. Alleen bij farmaceutica en telecommunicatie gaat het echt om fysieke producten. Postcorona zeker, maar maar pre-energie crisis?

Redactie: MM.

Andere artikels