Sinds 2015 vraagt de Global Web Index (GWI) zijn panels naar de bronnen die zij gebruiken om meer te weten te komen over nieuwe merken of producten. Een vragenlijst die in de loop van de tijd behoorlijk uitgebreid werd: er werden 33 opties aangeboden in 2022, vergeleken met 24 in 2015.

Om niets aan het toeval over te laten in de digitale wereld, heeft de GWI vooral vragen toegevoegd over de digitale kanalen, zodat vandaag 2/3 digital betreft en 1/3 offline bronnen (waarbij mondelinge reclame en het gebruik van beroemdheden als hybride beschouwd worden). We kunnen deze zeer algemene vraag, die alle sectoren en producten op dezelfde voet plaatst, uiteraard betwisten. Wie de lijst enkel als een ‘schoonheidswedstrijd’ van touchpoints ziet, heeft het niet helemaal bij het verkeerde eind.

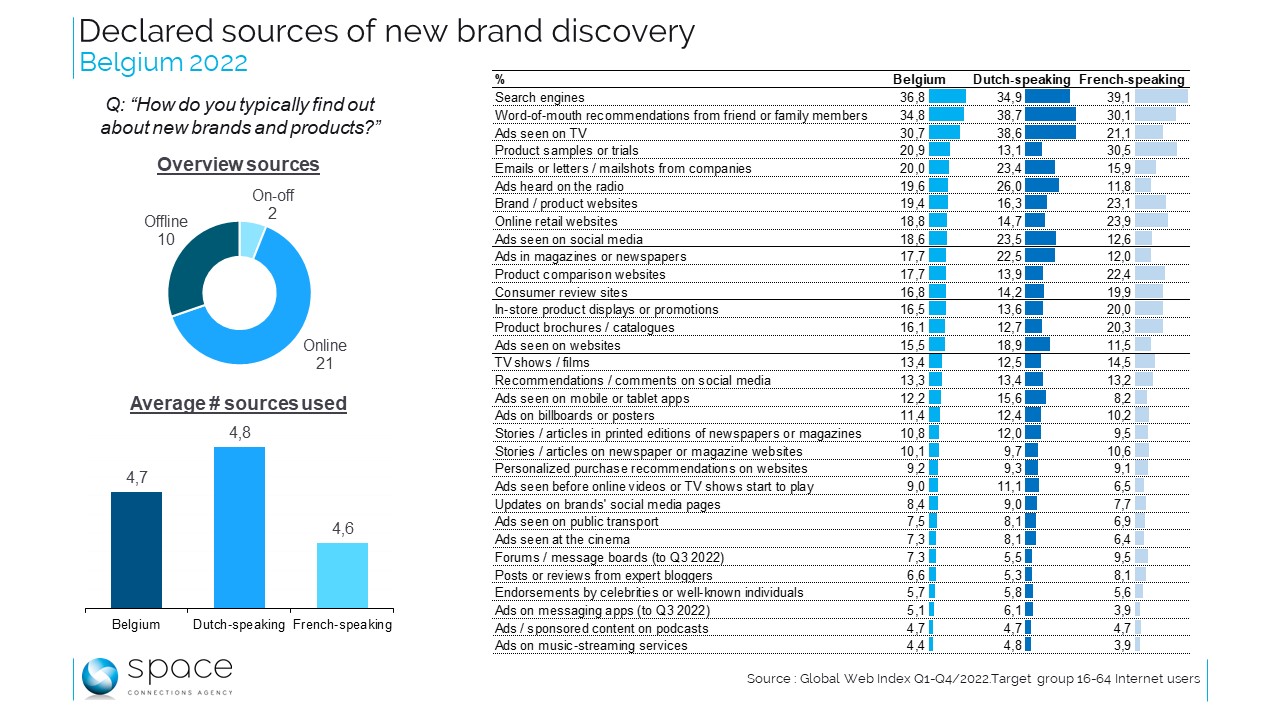

Als we toch vertrekken van de waarden uit de GWI – die vrij stabiel zijn in de tijd – kunnen we afleiden dat de bevraagde Belgen (geconnecteerde personen van 16 tot 64 jaar) gemiddeld iets minder dan 5 opties aanvinken (4,7) met een relatief evenwicht tussen Franstaligen en Nederlandstaligen.

Aan de andere kant zijn er tussen de twee taalgemeenschappen behoorlijk grote – en soms heel onverwachte – verschillen op het gebied van kanalen, verschillen die zelfs de rangschikking van de verschillende bestudeerde ‘touchpoints’ kunnen wijzigen. Hoewel Nederlandstaligen verhoudingsgewijs meer krediet verlenen aan hun familieleden als het om nieuwe producten gaat (bijna 39% tegenover slechts 30% bij Franstaligen), geven ze ook de voorkeur aan heel wat advertentiebronnen, on- of offline, in vergelijking met hun zuiderburen. Die hebben verhoudingsgewijs dan weer meer aandacht voor de inhoud van zoekmachines (die ‘slechts’ op de tweede plaats komen bij Nederlandstaligen), maar ook voor productinformatie, vergelijkings- of verkoopsites, “in-store”-promoties…

Kortom, de Franstaligen zijn sterk gericht op concrete aspecten en informatie. Nederlandstalige en Franstalige respondenten verschillen niet echt in hun interesse in online kanalen in het algemeen, maar ze geven niet noodzakelijkerwijs de voorkeur aan dezelfde. Bovendien zijn er geen (statistisch) significante verschillen tussen gemeenschappen op bepaalde meer bescheiden kanalen, zoals aanbevelingen of commentaren op sociale media, de “brand content” van “newsbrands” of gepersonaliseerde aanbevelingen. Maar de analyse per taal levert linguïstische bijzonderheden op die we niet per se hadden verwacht.

Redactie: MM.

Andere artikels