Het recente eerste deel van de Paper Reach Survey van bpost media schetst een lovend, maar geloofwaardig portret van Direct Mail (DM). Een zeer positieve perceptie, weinig reclameruis wat de aandacht bevordert, zeer hoog leespercentage (zelfs bij de 18-34-jarigen), de capaciteit om engagement en actie te genereren enz.

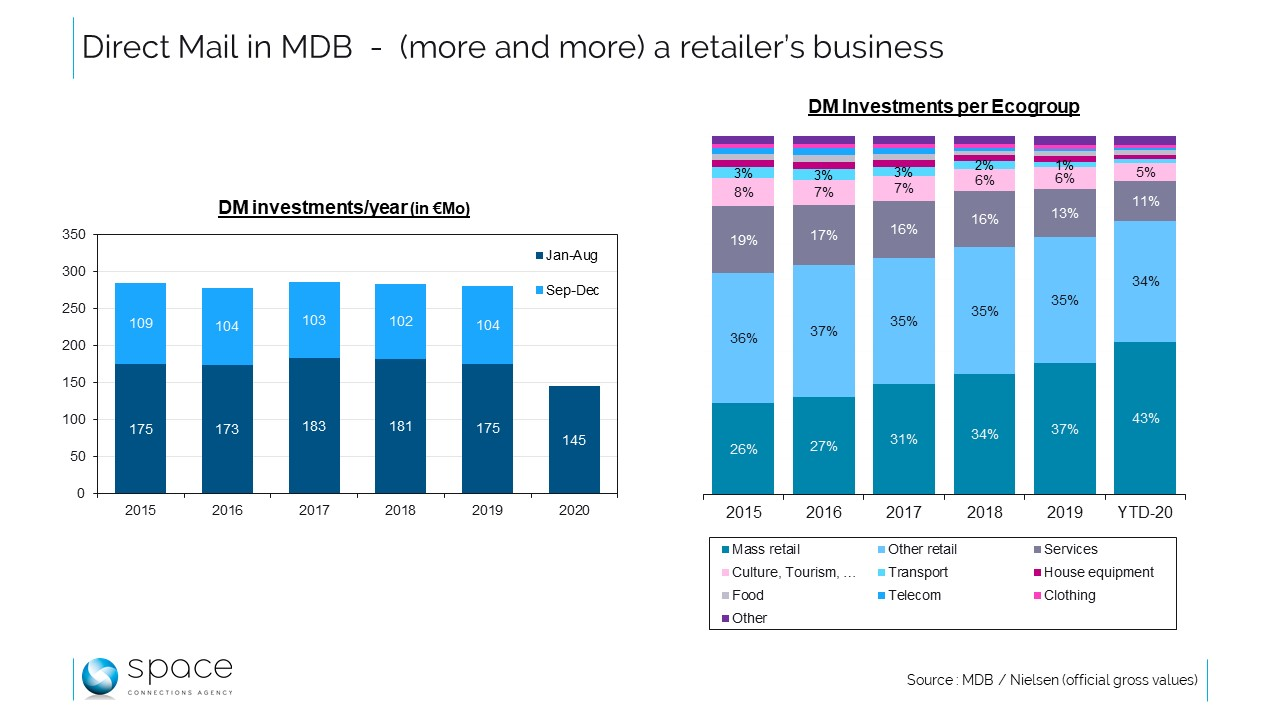

Ondanks al deze kwaliteiten, en hoewel het investeringsvolume in het MDB / Nielsen-onderzoek meer dan significant is, spreekt DM niet alle types adverteerders aan. Integendeel. Wat het volume betreft, is DM het meest stabiele medium in het hele MDB-universum. Als we kijken naar de gegevens van vijf volledige jaren, registreert DM ± 280 miljoen euro per jaar (bruto MDB), zonder grote schommelingen. Daarmee staat het na out of home, maar voor de magazinepers, de gratis regionale pers en de bioscoop.

Hoewel de volumes stabiel zijn, is de verdeling tussen noord en zuid (die tot in 2017 beantwoordde aan het total media gemiddelde) aanzienlijk verschoven in het voordeel van het noorden (69% van de DM-investeringen in 2019). Het is ook een van de media die het best bestand bleken tegen de impact van de lockdown en die de minst afgetekende vertraging vertoont ten opzichte van eerdere cijfers (-18% versus 2019 in januari-augustus), na de radio, met een evolutie van 7% naar 8% in de MDB-mediamix. De seizoensimpact is vrij klassiek, met pieken in activiteit in maart en september-oktober, met een duidelijk kalmere periode in juli.

Maar het grootste kenmerk van DM is de hyperconcentratie van investeringen binnen een enkele economische groep. Retail vertegenwoordigde 62% van de waarde in 2015, een aandeel dat gestaag is toegenomen tot 72% in 2019 en 76% in 2020. De grootdistributie vertegenwoordigt meer dan de helft, een percentage dat permanent groeit. Natuurlijk is het een bijzonder jaar, waarin de grootdistributie een speciale status genoot (met winkels die open bleven tijdens de lockdown). Zelfs als we de DM buiten beschouwing laten, is retail een van de weinige activiteitensectoren die zijn reclamebestedingen in 2020 zag toenemen. Colruyt alleen vertegenwoordigt 25% van de totale DM-investeringen in 2020. De intrede van het medium in MDB leidde tot nogal wat verschuivingen in de adverteerderstop, sommige retailspelers zijn 10 tot 15 plaatsen gestegen in de globale ranking. Een van de gevolgen sindsdien is bijvoorbeeld dat vooral Colruyt voortdurend P&G naar de kroon steekt aan de top van de ranglijst, waarbij DM ongeveer 60% vertegenwoordigt in de mediamix van de retailer. Als we ‘diensten’ (vooral banken, verzekeringen, non-profitorganisaties en openbare initiatieven) en de groep ‘cultuur, vrije tijd, enz.’ (uitgeverijen, media en toeristische spelers) toevoegen, zijn die goed voor meer 90% van de investeringen in DM. Zo’n concentratie is uniek in MDB.

Redactie: MM.

Redactie: MM.

Andere artikels