Eens te meer hangt het beeld dat we ons kunnen vormen van de waarde van onze mediamarkt grotendeels af van de bron en zelfs van de manier waarop we naar de beschikbare data kijken.

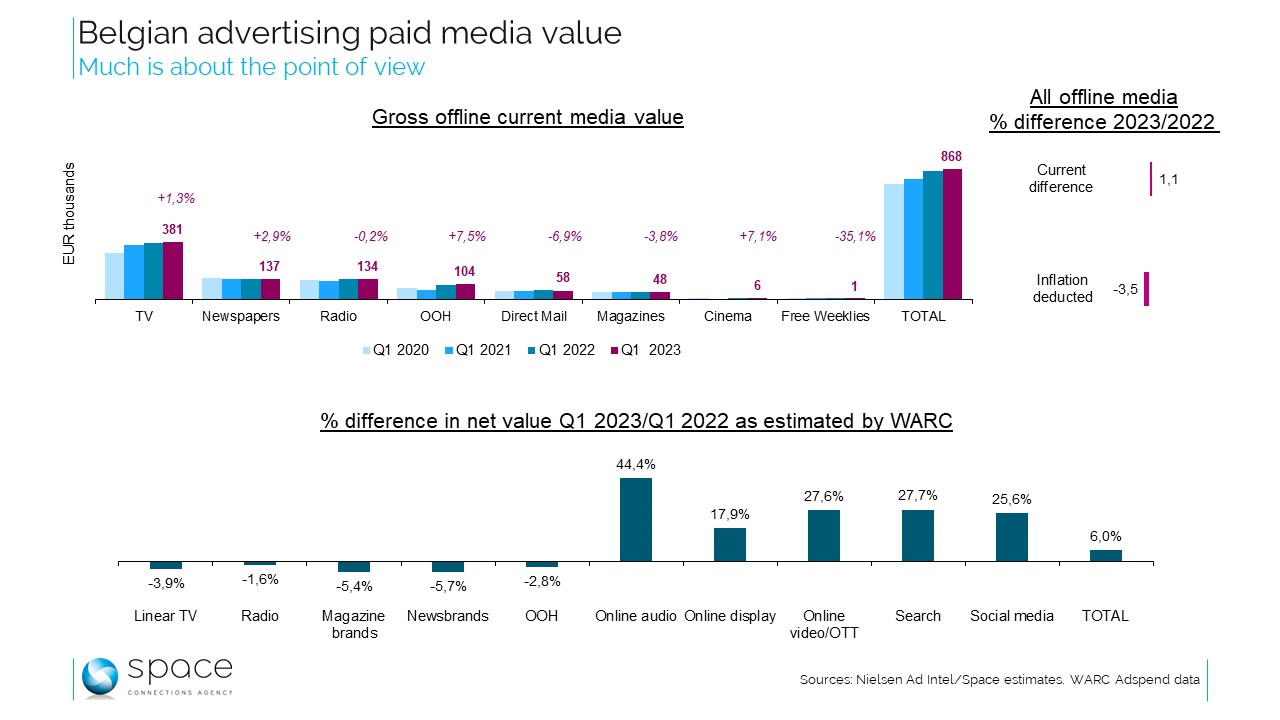

Voor het eerste kwartaal van 2023 beperkt de ‘officiële’ MBD-Nielsen meting zich tot offline media. Op basis van nominale waarde – een van de mogelijke gezichtspunten – kunnen we spreken van een lichte groei, met een stijging van ongeveer 1% ten opzichte van de eerste drie maanden van 2022.

Deze groei is ongelijk verdeeld tussen enerzijds de media die zich herstellen van de coronaperiode – zoals affichage en de bioscoop – en anderzijds de media die veel minder flatterende cijfers vertonen (zoals in-home advertising of de gratis regionale pers). In het laatste geval is de “categorie” nu beperkt tot Groupe Vlan: dit type pers lijkt dus ‘op sterven na dood’.

Wat de stijging van de nominale waarde betreft, mogen we niet vergeten dat Nielsen werkt op basis van bruto reclametarieven. In veel media ondergingen die tussen 2022 en 2023 een soms sterke stijging. In feite is een waardestijging van 2% bij een tariefstijging van 5% in feite een daling van 3% in constante waarde. Een inflatieberekening is dus altijd afhankelijk van de gebruikte methode en dat geldt voor de Federale Overheidsdienst Economie evengoed als voor een mediabureau.

Volgens onze methode, die waar mogelijk gebaseerd is op de evolutie van het gemiddelde tarief van een referentieformaat, bedraagt de globale tariefinflatie voor alle offline media 4,5%. Dit gemiddelde weegt uiteraard verschillende situaties naargelang de beschouwde media. Resultaat bij constante gegevens: na aftrek van de tariefinflatie vertoont het eerste kwartaal van 2023 een achterstand van 3,5% tegenover een jaar eerder.

Een andere kijk op de waarde van de Belgische markt is die van het World Advertising Research Centre (WARC). Het instituut schat de nettowaarde van de markt, met inbegrip van de digitale kanalen. Dat beeld is duidelijk vollediger, maar erg globaal en niet echt transparant over de gebruikte methodes.

Zoals het er nu uitziet, geeft WARC voor het eerste kwartaal van 2023 een zeer verdeeld beeld met een groot verschil tussen de traditionele media en digital. Deze laatste zouden met liefst 24% gestegen zijn ten opzichte van het eerste kwartaal van 2022, met digitale audio als koploper.

Anderzijds registreert WARC een daling met ongeveer 4% voor alle offline media (hoewel de termen “newsbrands” en “magazine brands” zouden suggereren dat de digitale versies van de pers worden meegerekend). Al dan niet toevallig sluit de -4% voor offline media volgens WARC behoorlijk dicht aan bij onze schatting van -3,5% op basis van Nielsen.

Hieruit blijkt dat de verschillende standpunten ook kunnen samenvallen. En in ieder geval is de aanhoudende opmars van digitale reclame een moeilijk te betwisten fenomeen.

Redactie: MM.

Andere artikels