UBA brengt voor het eerst het aandeel van in-house en/of internationale digitale media-aankopen in kaart. Daarnaast bevat de studie nu ook netto offline bestedingen voor de Belgische markt, per medium. De deelnemende UBA-leden kunnen eerstdaags de netto digitale investeringen in hun sector verwachten, opgedeeld in social, SEA, display en video.

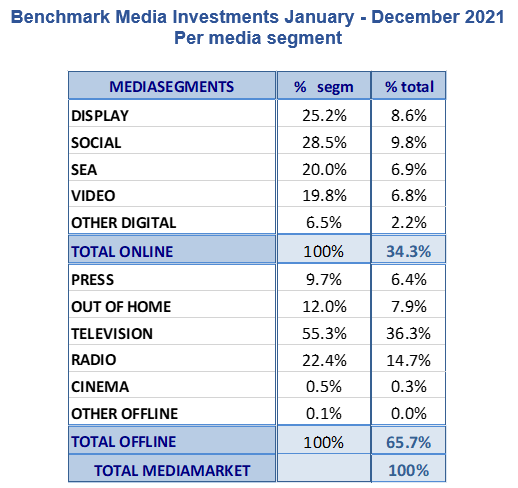

Digitale media waren in 2021 goed voor 34,3% van de totale media-investeringen.

Wanneer de data van agentschappen en adverteerders worden gecombineerd, stijgt het media-aandeel van digitale kanalen tot 34,3% van de totale mediamarkt. Directe investeringen door adverteerders (intern of via een buitenlandse hub) zijn goed voor 9,8% van de totale inkomsten uit digitale media in onze markt.

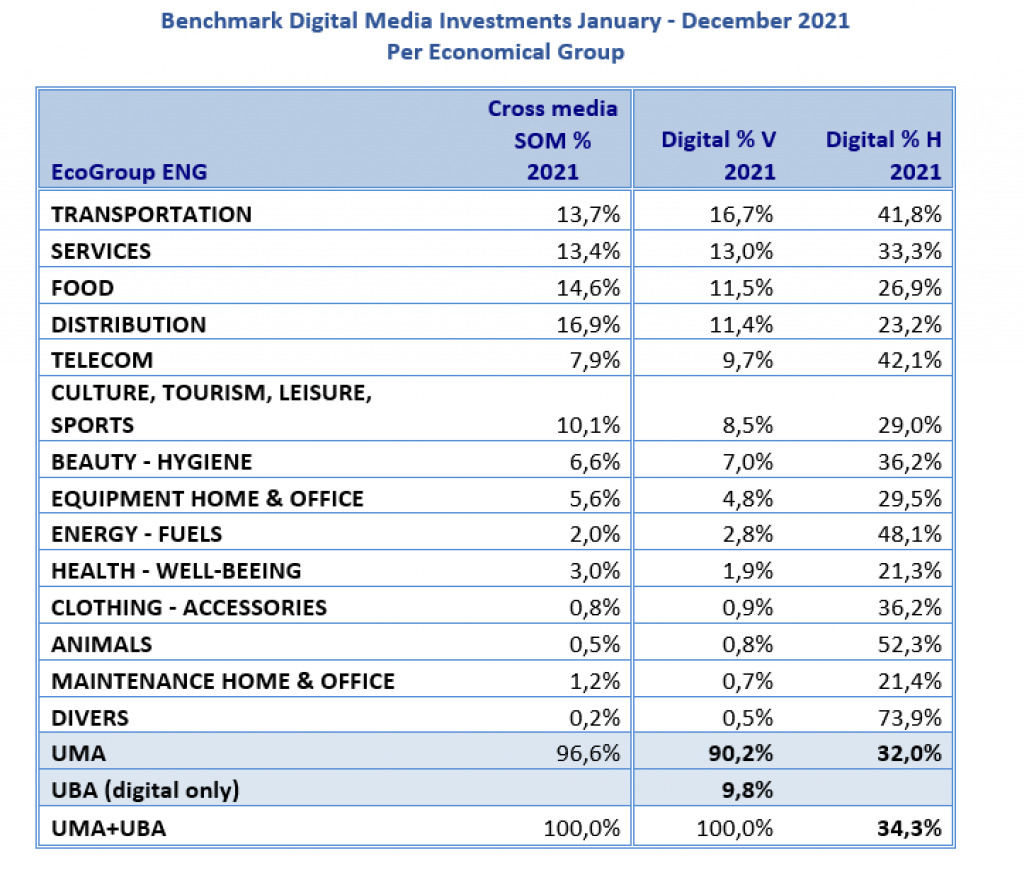

Op economisch niveau zijn 5 grote groepen goed voor meer dan 60% van de investeringen in digitale kanalen: transport, diensten, voeding, distributie en telecom.

TV blijft het belangrijkste medium in ons land

In samenwerking met UBA hebben de media-agentschappen van UMA voor het eerst de netto gefactureerde investeringen in de verschillende media, zowel online als offline, in een zo transparant en volledig mogelijk rapport gecombineerd. In het verslag wordt een onderscheid gemaakt tussen 11 touchpoints en hun marktaandeel in de totale investeringen :

De ontleding van de netto-investeringen leert ons dat televisie ook in 2021 de meeste investeringen aantrok in België : met meer dan 36% van het totaal voor alle media blijft televisie het belangrijkste reclamemedium in België, gevolgd door digitaal in zijn geheel, dat goed is voor 34% van het totaal. Radio is het tweede individuele kanaal in de gegevens, met een aandeel dat tegen 15% aanleunt. Paid social komt met 10% op de 3e plaats in de algemene rangschikking. Het is ook belangrijk op te merken dat investeringen in digitale edities van uitgevers, werden opgenomen in het globale digitale luik en dus niet in de pers, televisie of de radio, om er maar een paar te noemen.

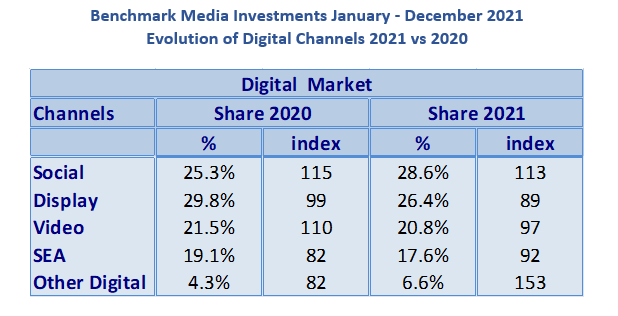

Sociale media nemen de leiding in digitale kanalen

Het verslag biedt ook een interessante kijk op de evolutie van de verschillende digitale kanalen in de voorbije twee jaar tijdens de pandemie. Binnen het “total digital” marktaandeel, dat steeg van 30,1% tot 34,3%, registreerde “social media” twee opeenvolgende keren dubbele groeicijfers, waardoor het “display” inhaalde.

Video blijft op de derde plaats met een aandeel van iets minder dan 21%. De aankoop van keywords, of Search Engine Advertising (SEA), ziet zijn aandeel dalen. Het “Overige” kanaal, dat tamelijk gediversifieerd is, groeit sterk maar blijft beperkt.

Alle analyses zullen in een gezamenlijk verslag ter beschikking van de markt worden gesteld

De geaggregeerde cijfers worden in een uitgebreid verslag ter beschikking van de markt gesteld, inclusief analyses van marktaandelen en ontwikkelingen in de verschillende kanalen. Dit verslag zal op de websites van de UBA en de UMA worden gepubliceerd. Bijdragers aan de studie zullen extra details krijgen per marktsegment en kanaal, waardoor zij toegang krijgen tot verdere analyse.

Identieke gegevensverzamelingsmethode voor alle deelnemers, die volledige vertrouwelijkheid waarborgt

De respondenten van de studie, d.w.z. de UMA en de agentschappen die aan de benchmark deelnemen, alsook de respondenten van het UBA-panel, werden door een externe consultant in strikte vertrouwelijkheid samengevoegd in het eindverslag. Elk bureau vulde een tabel in met de 44 door de WBU bepaalde productsectoren, die een Nielsen Ad Intel-segmentatie herverdeelden door de totale investeringen van de adverteerders en merken in deze groepen in de 5 bestudeerde categorieën van digitale formaten aan te geven.

Aanvullende maar verschillende gegevens

Het is belangrijk op te merken dat de gegevens van de UMA en de geassocieerde agentschappen en de gegevens van de UBA een verschillende status hebben. De bron van het agentschap is exhaustief, maar beperkt zich tot de reikwijdte van de deelnemers. De adverteerdersbron is gebaseerd op niet-geëxtrapoleerde rendementen van een groot panel van respondenten, maar bestrijkt niet alle directe digitale aankopen. Ongeveer 78 van de meer dan 350 UBA-leden, waaronder 16 adverteerders uit de Belgische top 25, hebben gereageerd. Maar de realiteit is zeker hoger.

Luc Suykens, CEO van UBA, over de samenwerking tussen de twee verenigingen: “De samenwerking tussen UBA en UMA leidt ongetwijfeld tot een vollediger beeld van de digitale mediabestedingen in België. Er wordt veel gesproken over in-house en internationale investeringen, die we als sector nu beter kunnen inschatten. De deelnemende UBA-leden hebben nu ook een nauwkeuriger inzicht voor hun media beslissingen en bij het briefen van hun agentschappen.”

Hugues Rey, voorzitter van de UMA, voegt hieraan toe: “Sinds 2019 heeft onze benchmark met elke release zijn reikwijdte uitgebreid en tegelijkertijd de nauwkeurigheid van de gegevens verbeterd, waardoor hij de realiteit van de trends in reclame-investeringen weerspiegelt. Door de gegevens van de bureaus samen te voegen met de door de adverteerders opgegeven investeringsbedragen kunnen wij voor het eerst de reële marktaandelen van de media, offline en online, nauwkeurig bepalen. We wijzen er onszelf op dat deze grens niet langer zinvol is: een steeds groter deel van de inkomsten van uitgevers van pers, audiovisuele media en zelfs affichage is te vinden in investeringen in video, display of andere digitale kanalen. Het zou een goed idee zijn om morgen al na te denken over een andere verdeling van de mediasegmenten.“

Andere artikels