Pour la première fois, l’UBA établit la part des investissements médias numériques effectués en interne côté annonceur ainsi qu’à partir d’un hub étranger. En outre, l’étude comprend également les dépenses nettes offline pour le marché belge, et cela par média. Les membres contribuants de l’UBA peuvent bientôt s’attendre à connaître les investissements numériques nets dans leur secteur, répartis entre les secteurs social, SEA, affichage et vidéo.

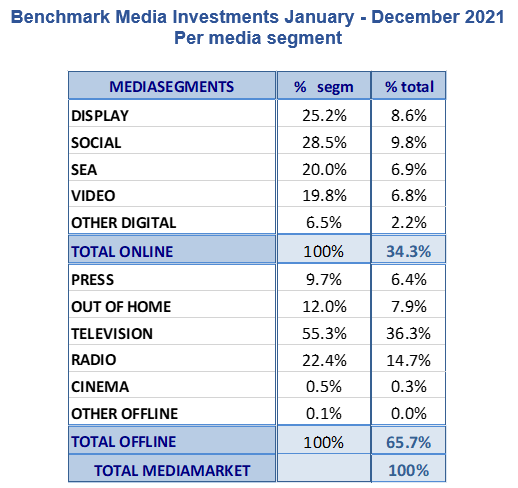

Globalement, le digital représente 34,3% du total de l’investissement média en 2021.

En cumulant les investissements des agences et des annonceurs, la part de médias des canaux digitaux monte jusqu’à 34,3% du marché média total. Les investissements ‘hors agences’ de la part des annonceurs constituent 9,8% du chiffre d’affaires total des médias digitaux dans notre marché.

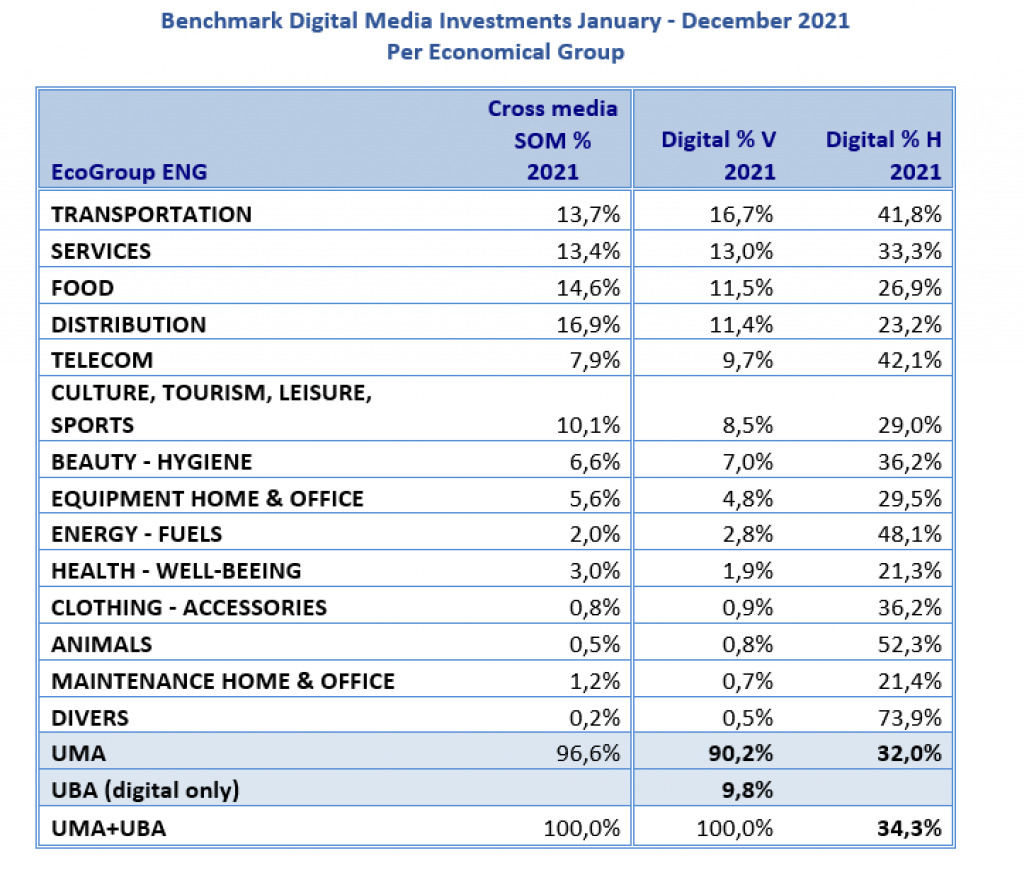

Au niveau des groupes économiques, 5 grands groupes constituent plus de 60% des investissements dans les canaux digitaux : Transport, Services, Alimentation, Distribution et Telecom.

Les parts de marché réels des segments médias : la Tv reste le premier média dans notre pays

A l’occasion de la collaboration avec l’UBA au rapport le plus complet et transparent possible, les agences médias de l’UMA ont, pour la première fois, déclaré leurs investissements nets facturés dans les différents médias aussi bien online qu’offline. Notre rapport distingue ainsi 11 touchpoints et leurs parts de marché dans le total cumulé des investissements.

La répartition des investissements nets nous montre que la télévision reste le média le plus investi publicitairement en Belgique en 2021: avec plus de 36% du total tous médias la télévision reste le principal média publicitaire en Belgique, suivi par le digital dans son ensemble, qui regroupe 34% du total. La radio est le 2e canal individuel dans les données, avec une part proche des 15%. A pratiquement 10%, le « paid social » arrive 3e du classement général. Important à signaler aussi : les investissements publicitaires qui bénéficient aux éditions digitales des éditeurs sont repris en digital et donc ni en presse, ni en télévision, ni en radio pour ne citer que ceux-là.

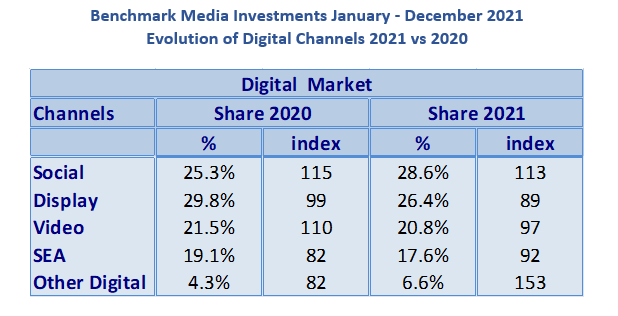

Social prend la tête des canaux digitaux

Le rapport offre une vue intéressante sur les évolutions des différents canaux digitaux pendant les deux années de la crise pandémique. Au sein du ‘total digital’ en nette progression de 30,1% à 34,3% de parts de marché, le canal ‘Social’ connaît deux croissances successives à deux chiffres et dépasse ainsi ‘Display’.

La vidéo demeure bonne troisième parmi les canaux étudiés avec un peu moins de 21%. L’achat de mots-clés, ou Search Engine Advertising, voit sa part régresser. Le canal « Autres », assez diversifié, progresse fortement mais reste limité.

Toutes les analyses seront mises à la disposition du marché dans un rapport commun

Les chiffres cumulés sont mis à la disposition du marché dans un rapport complet, comprenant les analyses des parts de marché et les évolutions des différents canaux. Ce rapport sera publié sur les sites web de l’UBA et de l’UMA. Les contribuants à l’étude disposeront de détails supplémentaires par segment de marché et par canal, qui leur permettra l’accès à des analyses plus poussées.

Une méthode de collecte des données identique pour tous les participants, garantissant la confidentialité totale

Les répondants de l’étude, soit l’UMA et les agences participantes à ce benchmark, ainsi que ceux du panel UBA ont été agrégés dans le rapport final par un consultant externe dans le plus strict respect de la confidentialité. Chaque agence a rempli un tableau reprenant les 44 secteurs de produits déterminés par l’UMA qui a redécoupé une segmentation de Nielsen Ad Intel en déclarant les investissements totaux des annonceurs et marques concernés par ces groupes dans les 5 catégories de formats digitaux étudiés.

Des données complémentaires mais de nature différente

Il est important de préciser que les données UMA & agences associées et celles de l’UBA ont un statut différent. La source agences est exhaustive, mais limitée au périmètre des participants. La source annonceurs repose sur les déclarations non extrapolées d’un large panel de répondants, mais elle ne couvre pas la totalité des achats digitaux directs. Quelque 78 des plus de 350 membres UBA, dont 16 annonceurs figurant dans le top 25 belge, ont répondu. Mais la réalité est certainement plus élevée.

Luc Suykens, CEO de l’UBA commente le fruit de la collaboration entre les deux associations: « La collaboration entre l’UBA et l’UMA amène une représentation incontestablement plus complète des investissements en médias digitaux en Belgique. On parle beaucoup des investissements internalisés ou réalisés via l’international que nous pouvons maintenant mieux évaluer en tant que secteur. Les membres de l’UBA qui ont participé disposent maintenant d’une compréhension plus précise, utile pour leurs décisions en matière de médias, et pour les briefings à leurs agences. »

Hugues Rey, Président UMA ajoute « Depuis 2019, à chaque parution, notre benchmark a élargi son périmètre tout en améliorant le niveau de précision des données, pour ainsi refléter la réalité des évolutions des investissements publicitaires. Le cumul des données des agences avec les montants des investissements déclarés par les annonceurs nous permet pour la première fois de déterminer de façon précise les vraies parts de marché des médias, offline et online. Notons d’ailleurs que cette frontière-là ne fait plus sens : une part grandissante des revenus des éditeurs presse, audiovisuels et même des afficheurs se retrouve dans les investissements dans les canaux vidéo, display ou autre digital. Il serait bon d’entamer dès demain de réfléchir à une autre découpe des segments médias. »

Autres articles