Er is officieel sprake van een recessie wanneer de economische graadmeter – het bruto binnenlands product – twee opeenvolgende kwartalen daalt. Een recessie is voelbaar in de industriële productie, groot- en kleinhandel alsook de werkgelegenheid en de lonen. Het goede nieuws is: na een recessie komt er meestal een herstelperiode. Deze recessie zou mild zijn volgens kenners. Maar wat vindt de consument en hoe gedraagt die zich in ‘psychologisch onzekere tijden’?

Bij GroupM deden ze in de COVID-periode een reeks van onderzoeken naar de impact van onzekere tijden op menselijke gedragingen en gevoelens. Ze lanceerden eveneens het “COVID recovery dashboard”.

Het laatste jaar zijn we in een totaal andere situatie verzeild geraakt. De oorlog in Oekraïne houdt de wereld in zijn greep. Daarom vonden ze het bij GroupM belangrijk om een nieuwe onderzoeksbarometer te lanceren als complementaire bron naast het onderzoek van de Nationale Bank die peilt naar het consumenten- en ondernemersvertrouwen.

“We willen begrijpen wat er in het hoofd van de consument afspeelt, welke repercussies dit kan hebben op het uitgave-patroon en bijgevolg hoe adverteerders hiermee slim kunnen omspringen”, meldt GroupM.

Het initiatief kort beschreven

GroupM doopte het onderzoek de “GroupM Recession Monitor”. Hiervoor ondervragen ze tweewekelijks 1.000 Belgen representatief voor de Belgische bevolking 18+ a.d.h.v. een online CAWI-onderzoek, in samenwerking met iVOX/Bilendi. De weging gebeurt op geslacht, leeftijd en regio. Concreet monitoren ze 42 categorieën. Ze bekijken veranderingen in het uitgave-patroon naar aanleiding van de energiecrisis. Men kijkt ook vooruit, d.w.z. hoe schatten mensen de komende maanden hun uitgave-patroon in. Het onderzoek werd opgestart in februari 2023 en loopt het ganse jaar door. Welke zijn de voordelen van deze studie?

- Analyse en vergelijking tussen een brede waaier van categorieën (leren van elkaar)

- Evoluties over tijd zien en begrijpen (monitoring en evaluatie)

- Inzoomen op waardevolle doelgroepen om gerichter te werken (precision marketing)

- Bekijken welke triggers activerend werken voor categorieën (content/nudges)

- De middelenstrategie afstellen op de meest interessante doelgroepen (off- en online)

COVID: bewegingsvrijheid aan banden

Met COVID werd onze bewegingsvrijheid ontnomen, zowel mentaal als fysiek. Maar de menselijke veerkracht is opmerkelijk. We veranderden. Het werd beter op sommige vlakken, minder goed op andere. Noodgedwongen zich heruitvinden was het credo. COVID zorgde voor een reeks van adoptie versnellingen, soms blijvend, soms gewoon kort piekend. Een reeks van categorieën kreeg een enorme boost, voor anderen was het even winkel dicht.

Je zag mensen die een resolute bocht namen in hun leven. Het leven nu, kreeg een andere weerklank. De manier van werken veranderde voor altijd. De vraag naar een betaalbare duurzaamheid werd het nieuwe normaal. De digitale adoptie werd obligaat. Tijd en plaats werd indicatief voor uitgaven: home office, tuinvakanties, fietsen, streaming, gamen, enz. We leerden wachten. Kwam alles ineens nu uit China?

De periode post-COVID (als dit al bestaat) gingen mensen naar een compensatie gedrag. Spaarpotjes waren gevuld als nooit tevoren tijdens COVID, de interesten waren laag en alles wat was ontzegd kwam nu terug als booming “must-consume” sectoren: het gemis van vliegen, reizen, horeca en events was groots en moest en zou worden ingevuld. Ook al veranderen deze sectoren onomkeerbaar. Vliegen zal nooit meer even goedkoop zijn, horeca ging terug naar de echte core van mensen ontvangen na te veel take-out te hebben gespeeld.

Energiecrisis: financiële vrijheid aan banden

De energiecrisis is er één van een ander soort, de beroving van een andere soort van vrijheid. De beroving van onze financiële vrijheid. De oorlog in Oekraïne ging gepaard met ongeloof, onbegrip, lede ogen, woede, begrip, harde acties, merken die zich terugtrokken uit Rusland, een golf van nieuwe vluchtelingen. We betalen nu meer, want alles lijkt uit Oekraïne te komen.

Gaan we dan toch officieel in een recessie terechtkomen? Wat zal de impact zijn van de inflatie? Wat is de potentiële impact van de beiden samen? Regeringen doen er alles aan om de economie aan te zwengelen. En in België struikelen onze verschillende regeringen over alsmaar meer dossiers. Het geloof in de politiek staat op het laagste peil ooit.

Onzekere tijden voor consumenten en bijgevolg ook voor merken. Een beter begrip van de situatie dringt zich op, want we zitten er nog altijd middenin. Wat is de uitkomst voor merken? Hoe gaan bedrijven omgaan met de ‘Belgische looninflatie’ die ons land minder competitief maakt. Welke zijn systeemcrisissen die dus al lang sluimeren en welke zijn deze die echt gelinkt zijn aan het hier en nu. Sommige indicatoren gaan in rood, anderen lijken milder. Wat wordt het nu?

Marketinglessen uit voorgaande crisissen

Vele onderzoeken geven aan dat crisismomenten ook opportuniteiten bieden. En dat het net cruciale investeringsmomenten zijn zowel in innovatie als in communicatie. Kijk maar naar Apple en Disney waarbij crisisjaren hun sterkste innovatie jaren waren. Luxesectoren die het moeilijk hadden tijdens financiële crisissen bleven in contact met hun doelpubliek met iets meer toegankelijke producten.

COVID was een wat aparte crisis voor bepaalde sectoren, want sommige mensen wilden net hun spaarpotje anders laten renderen (spaarboekjes kostten toen geld), door te investeren in andere types van ‘beleggingen’. Sommige luxe auto’s kenden topmomenten. En er is onmiskenbaar bewijs dat merken die door-investeren, sterker uit de crisis komen.

Maar een crisis is natuurlijk ook een moment waarin strikte keuzes noodzakelijk zijn. Laat ons niet onnozel doen hierover. Als het winkeltje dicht is en/of de inkomsten dramatisch dalen, wordt dit geloof zwaar op de proef gesteld. Daarenboven gaat het niet enkel om te investeren, het gaat ook over de verhouding tussen de share of voice en de share of market en de strategie van Exces SOV als driver voor marktaandeelwinst.

De strategie voor merken tijdens crisis is dus niet éénduidig. Staat de categorie onder zware druk of kan ze profiteren van de crisis (zelf verwen momenten)? Wat doet de concurrentie en hoe hard wordt de strijd om de consument (op)gevoerd? Kunnen minder goed draaiende categorieën iets opsteken van andere sectoren? Wat moet de “tone of voice” zijn? Moeten bepaalde Category Entry Points meer belicht worden? In grote lijnen komt het neer op het volgende:

- Categorieën die het (redelijk) goed doen – sterk blijven door-investeren (ROI en ESOV)

- Categorieën die stagneren/licht verliezen – proberen slim SOV-voordeel te krijgen (monitoring)

- Categorieën die zwaar onder druk staan – meest effectieve media inzetten bij budgetcuts (MMM)

Publieke cijfers wijzen deels de weg

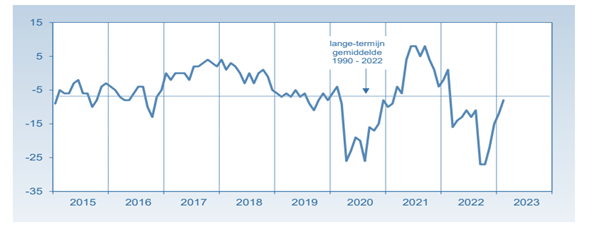

Op de radar van elk bedrijf staat de consumenten- en ondernemersvertrouwen index. Februari 2023 ligt in lijn met het lange termijn gemiddelde. Volgens de Nationale Bank van België formuleren de consumenten optimistischere vooruitzichten over het verloop van de werkloosheid en, in mindere mate, de algemene economische situatie. Gezinnen verwachten een lichte verbetering van hun financiële situatie en hebben hun spaarintenties voor de komende 12 maanden neerwaarts herzien.

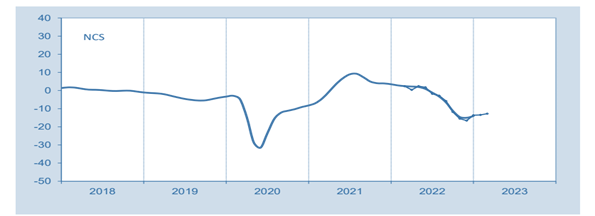

Het ondernemersvertrouwen verbeterde lichtjes in februari en ligt ongeveer in lijn met het consumentenvertrouwen. De toestand loopt echter uiteen naargelang van de bedrijfstak. Terwijl het ondernemingsklimaat verbeterde in de verwerkende nijverheid en in de bouwnijverheid, verslechterde het daarentegen in de dienstverlening aan bedrijven en, voornamelijk, in de handel.

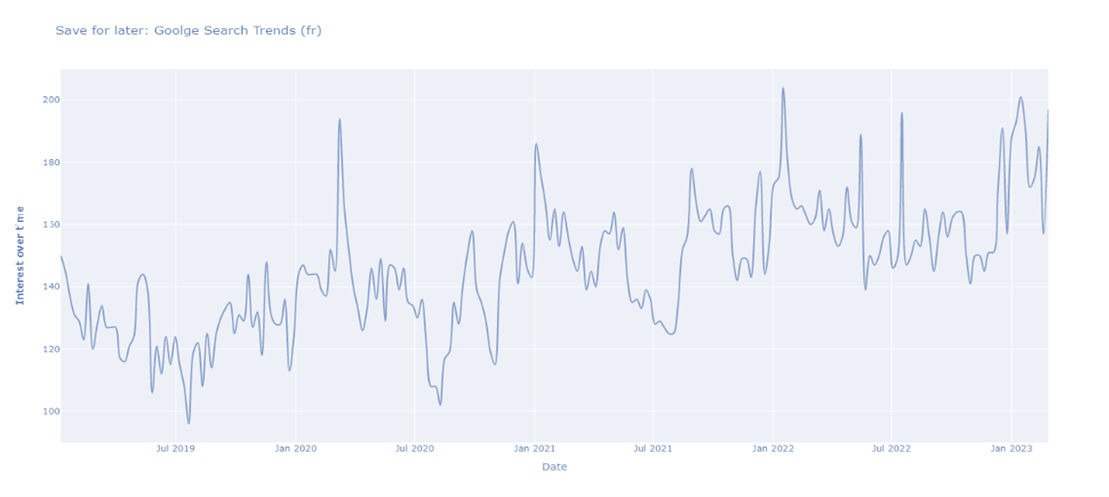

Als we even inzoomen op het topic “sparen voor later” op basis van Google Trends, dat men samenstelde op basis van een reeks key-words zien we dat de Belgen veel meer beginnen te denken aan hun geld nu en later. De strijd in het herwinnen van een financiële vrijheid is het objectief.

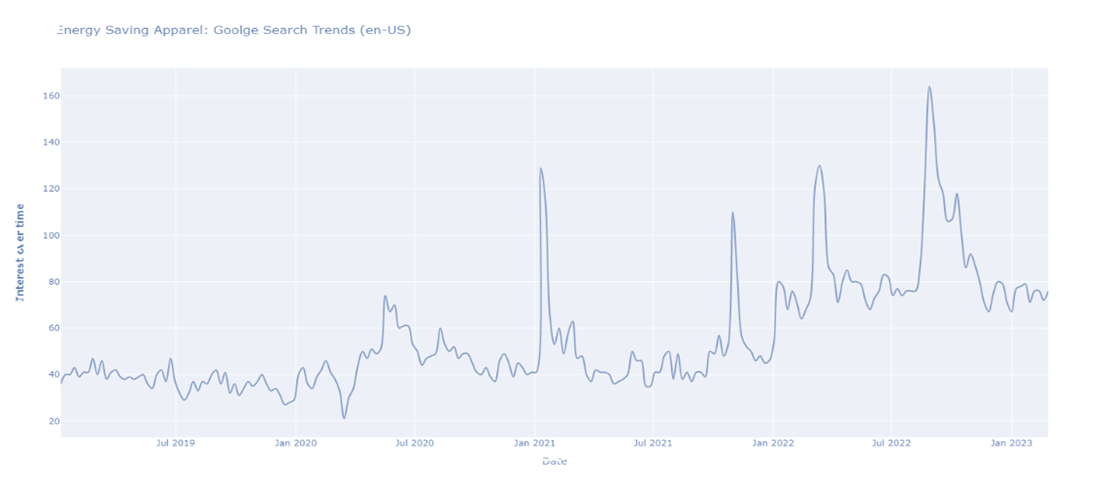

Zelfde geldt voor het topic “energiebesparende initiatieven”. Met de energieprijzen die ongeziene hoogtes vertoonden, gingen alsmaar meer mensen op zoek naar energiebesparende maatregelen om te proberen hun financiële vrijheid op dat niveau deels terug te winnen.

De eerste versie van het dashboard kan je hier vinden. Je vindt er de eerste 3 golven van het onderzoek terug alsook enkele ‘open data’. De Nielsen data worden er over tijd aan toegevoegd (eens beschikbaar), net zoals de Google Trends data en de bezoeksdata (voor een reeks van winkelcategorieën).

Andere artikels