In vergelijking met april 2022 zijn de prijzen in de supermarkt met ongeveer 20% gestegen. In mei 2023 daalde dit tot 18.3%, wetend echter dat er in mei vorig jaar sprake was van een 7.4% prijsinflatie. Consumenten blijven dus voor het tweede jaar op rij geconfronteerd worden met sterke prijsstijgingen. Dat blijkt uit het maandelijks prijzenonderzoek van consumentenorganisatie Testaankoop. Ze monitoren daarbij de prijzen van 3.000 basisproducten in 7 supermarktketens.

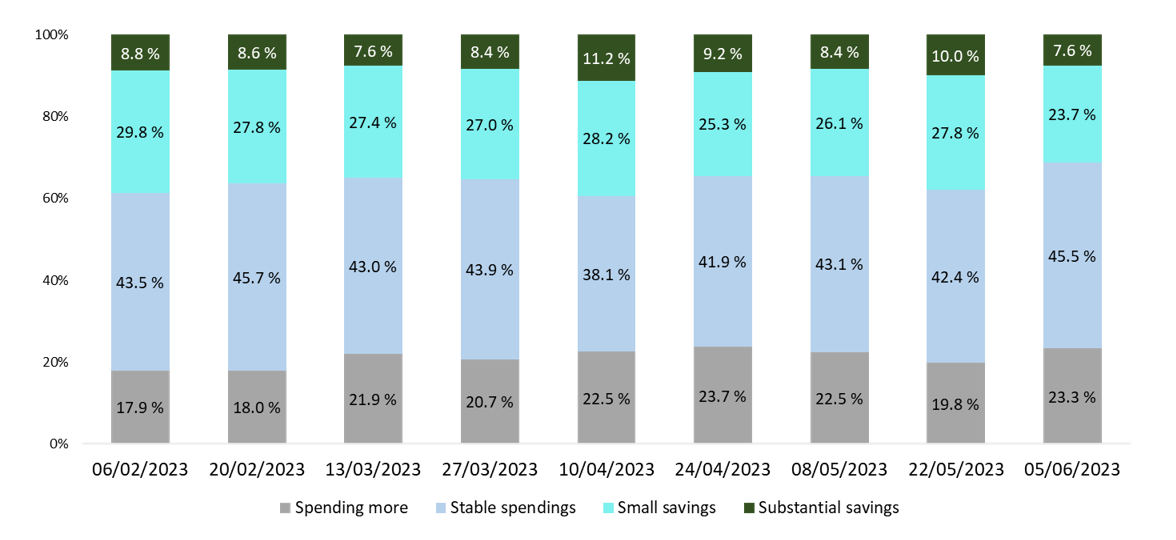

Tijd dus om via de Recession Monitor in te zoomen op de categorie van de Consumer Packaged Goods (CPG-categorie). De trend over de eerste 9 golven van de Recession Monitor is duidelijk. Het aandeel van mensen dat verklaart meer uit te geven, neemt tussen februari en juni toe met 5.5%-punten en evolueert daarmee van 17.9% naar 23.3%. Voor 3 op 4 is het ook van moeten, gezien de prijsstijgingen. Daarmee prijkt deze categorie nu op plaats 2 van de 42 bestudeerde categorieën als het gaat om grootste groep van verhoogde uitgaven. De groep van mensen die aangeeft kleinere besparingen door te voeren is eveneens niet gering (gemiddeld 27% over alle golven heen) en bezet een bijna gedeelde top 3 plaats in de ranking. Er is trouwens een jojo beweging merkbaar over de golven heen. De ene periode lukt precies iets beter dan de andere. De twee groepen lijken wel communicerende vaten. Iets meer dan 4 personen op 10 proberen hun budget stabiel te houden ten opzichte van voor de crisis.

Samengevat blijkt het zo goed mogelijk onder controle houden van het supermarkt budget voor de Belgische consument een continue strijd. Een echt huzarenstukje dus.

Huidig uitgavenpatroon

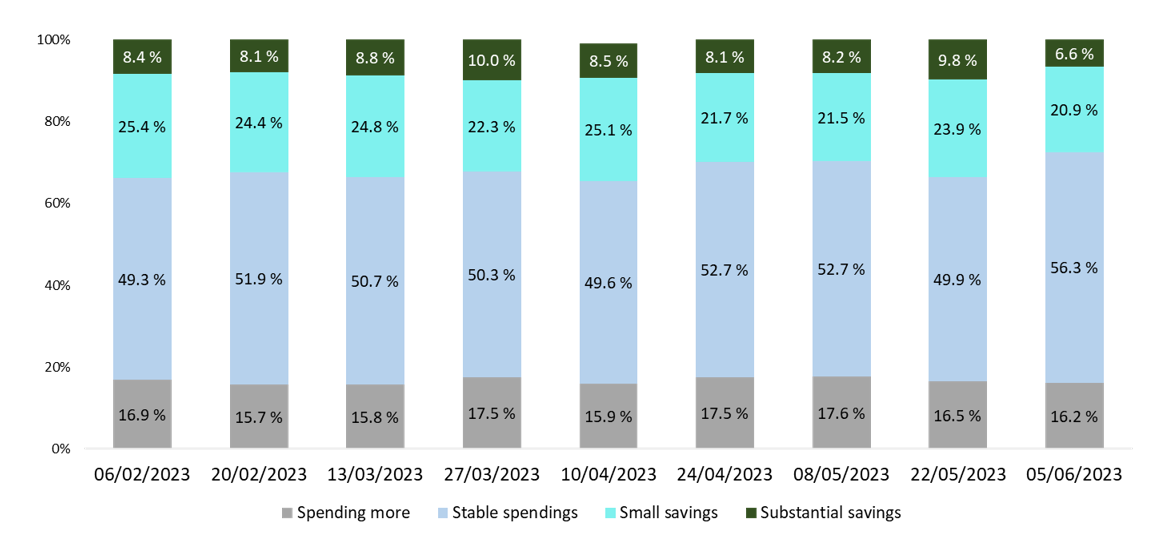

Interessant en deels te verwachten, is dat men op continue basis de intentie uit om iets minder uit te geven (in de komende maanden). Terwijl over de laatste 5 golven heen gemiddeld 22% verklaart momenteel meer uit te geven, geeft 16.6% dit aan in de toekomst. Hetzelfde geldt voor de groep van mensen die zijn budget gelijk wenst te houden. Toch lijkt dit precies toch maar niet te lukken. Er is een kloof van bijna 8% tussen de goede intenties en de praktijk (iets minder uitgeven of stabiel houden).

Gewenst uitgavenpatroon

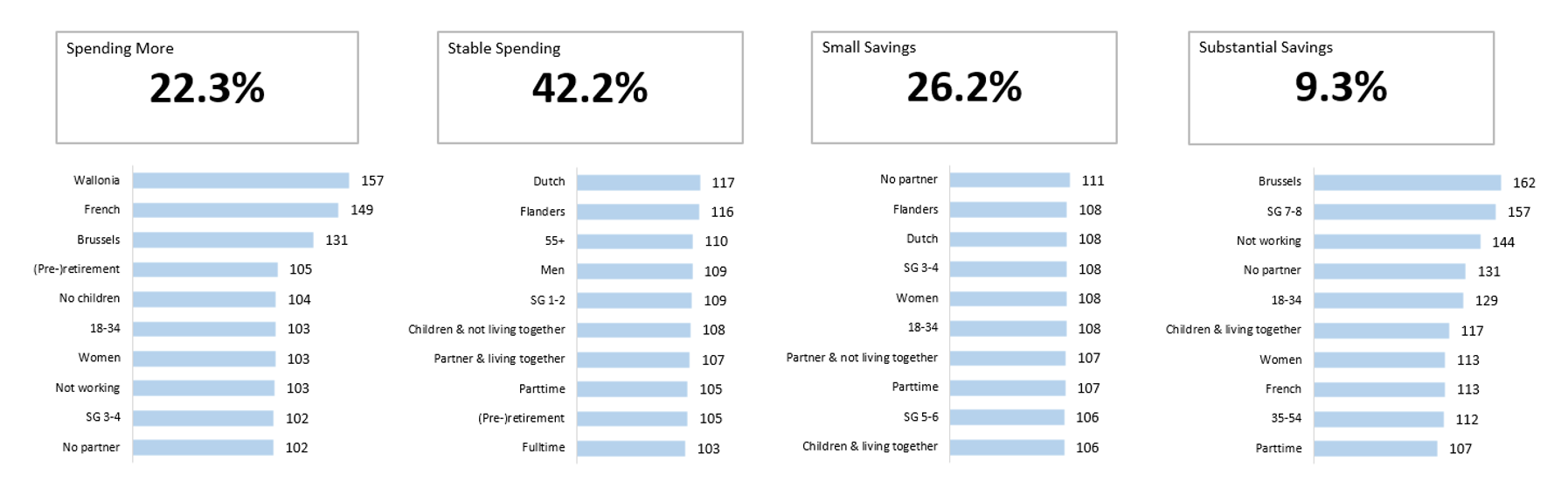

Als we verder kijken naar de profielen achter deze resultaten, dan merken we al snel dat het voornamelijk de Nederlandstaligen zijn die hun budget stabiel houden/ licht besparen. Mensen die de grote besparingen doorvoeren, maken eerder deel uit van de lagere sociale groepen (die waarschijnlijk het water aan de lippen hebben staan) en zijn vaker woonachtig in Brussel. Ook de jongeren tussen 18 en 34 zetten duidelijk de knip op de portemonnee.

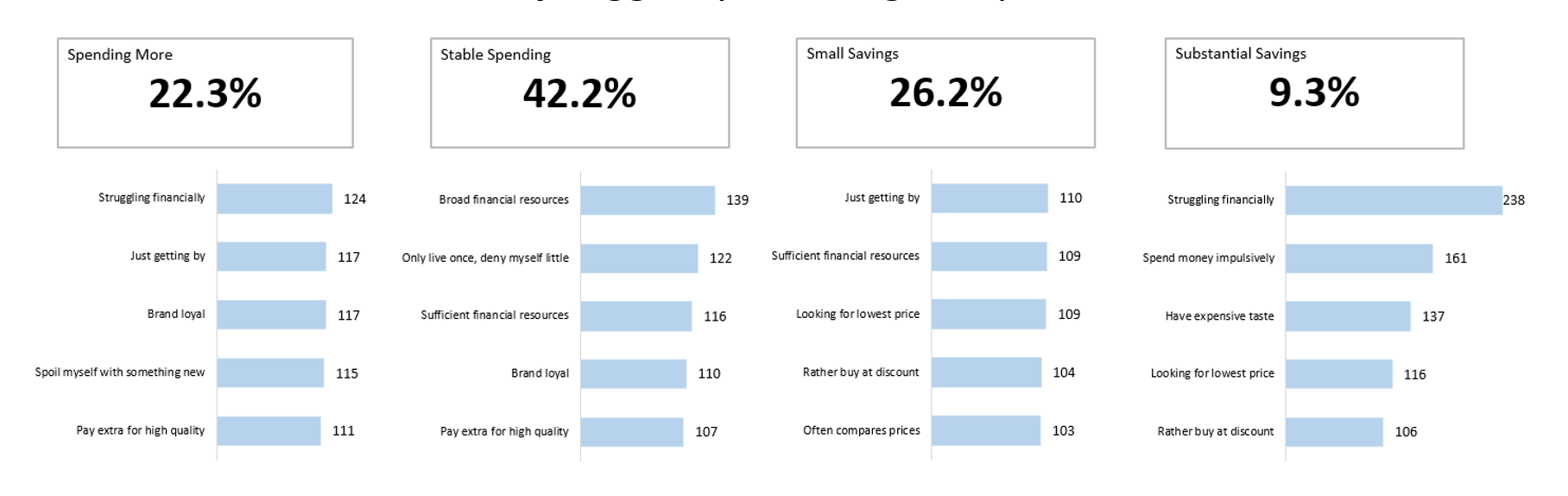

Het gaat echter niet enkel om groepen van mensen met beperktere middelen. Even vaak gaat het bij de consument over het maken van keuzes tussen verschillende uitgaven. Het gevecht dus om de share of wallet. Diegenen die meer geld uitgeven, beschouwen zich eerder merktrouw en betalen liever dat tikkeltje extra voor kwaliteit. Ze behoren vaker tot de hogere sociale groepen. Daarnaast zijn er een reeks van mensen met heel beperkte middelen, die declareren meer uit te geven, gewoonweg omdat ze in vergelijking met vroeger er niet in slagen om te besparen en ze de prijsstijgingen gewoon moeten ondergaan (gezien ze reeds bewust bezig waren met hun aankopen voor de crisis).

Het wordt dus alsmaar belangrijker om de juiste segmenten met de juiste triggers te kunnen activeren, want vaak schuilen er onder dezelfde “acties” verschillende type consumenten met verschillende motivaties, noden en wensen.

Sociodemografisch profiel (laatste 5 golven)

Financiële situatie en aankoop-triggers (laatste 5 golven)

Bij de personen die in deze categorie aangeven om te besparen, zien we vooral een verhoogde aandacht voor prijs, het meer doordacht aankopen/consumeren en de frequentere keuze voor private labels / huismerken of witte producten. Wachten op promoties wordt door 1 op 2 vernoemd en sluit daarbij mooi aan op de top 3.

Het veranderen van de verbruiksgewoontes wordt door gemiddeld iets meer dan 1 op 3 vernoemd, waarbij men zich beperkt tot de meest essentiële producten, impulsaankopen probeert te vermijden en de duurdere producten vaker geschrapt worden (respectievelijk een 38%, 36% en 34%). Het switchen naar de hard discounters wordt door 28% genoemd. En 1 op 5 geeft tot slot aan meerdere winkels te bezoeken in de zoektocht naar de beste prijs.

Het zijn trouwens meer de Nederlandstaligen, de vrouwen en de 35-plussers die het hoogst aantal verschillende acties ondernemen. Nederlandstaligen denken weliswaar wat meer aan volume aankopen dan de Franstaligen, terwijl vrouwen t.o.v. mannen zich duidelijk meer beperken tot het essentiële en meer teruggrijpen naar private labels / huismerken en witte producten.

Het is de prijsbewuste koper die het meest acties onderneemt. Personen die het financieel moeilijk hebben, letten het sterkst op promoties, zoeken naar de beste prijs door verschillende winkels te bezoeken, kopen nog meer bij harddiscounters en vermijden impulsaankopen door zich te beperken tot de essentiële producten.

Ondernomen acties om minder uit te geven

Grafiek gebaseerd op top 2 antwoorden minus de bodem 2 antwoorden op de vraag: doe ik nu veel vaker, vaker, gelijk, minder vaak, veel minder vaak

Wil u tot slot ook weten hoe het er momenteel in uw eigen categorie aan toe gaat en hoe het uitgavenpatroon van de Belg zal evolueren in de komende weken en maanden, hou dan zeker goed het GroupM Recession Monitor dashboard in het oog dat u kan terugvinden via deze link.

Andere artikels