Nielsen publiceerde de gegevens voor de bruto reclamebestedingen in de offline media voor juni. Daarmee werd het semester dat sterk bepaald werd door de lockdown afgesloten en konden we zien wat er in juni gebeurde, tijdens de korte periode waarin het leven bijna opnieuw normaal was.

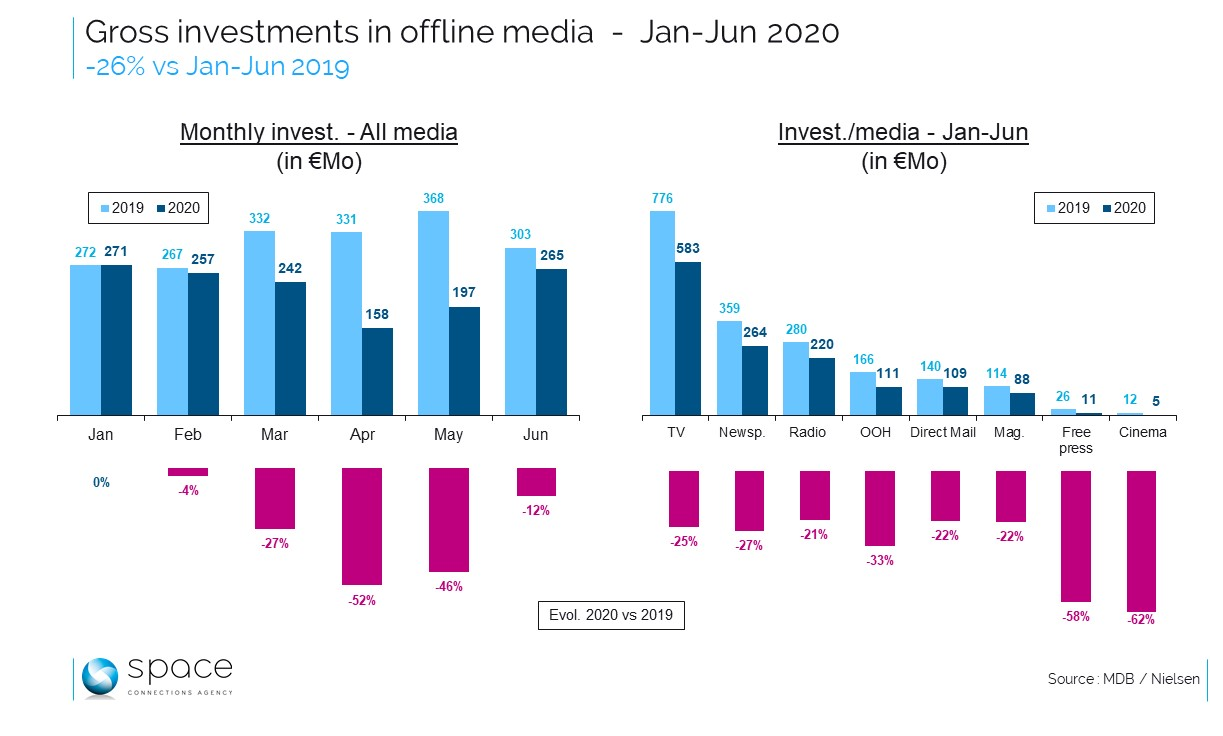

De halfjaarlijkse balans is bikkelhard: 1.390 miljoen euro, dus 26% minder dan de periode januari-juni 2019 en die was ook al niet denderend. Het is niet het slechtste eerste semester ooit in de MDB, maar we moeten al teruggaan tot in 2005 om een nog slechter resultaat te vinden (bij dezelfde perimeter). Het eerste semester van 2020 is dus het zwakste in 15 jaar: een triest record dat de markt die eind 2019 al 4% achterliep liever niet had gevestigd. De daling met 26% geldt zowel in het noorden als in het zuiden, maar is niet gelijkmatig verdeeld over alle media of over de hele periode.

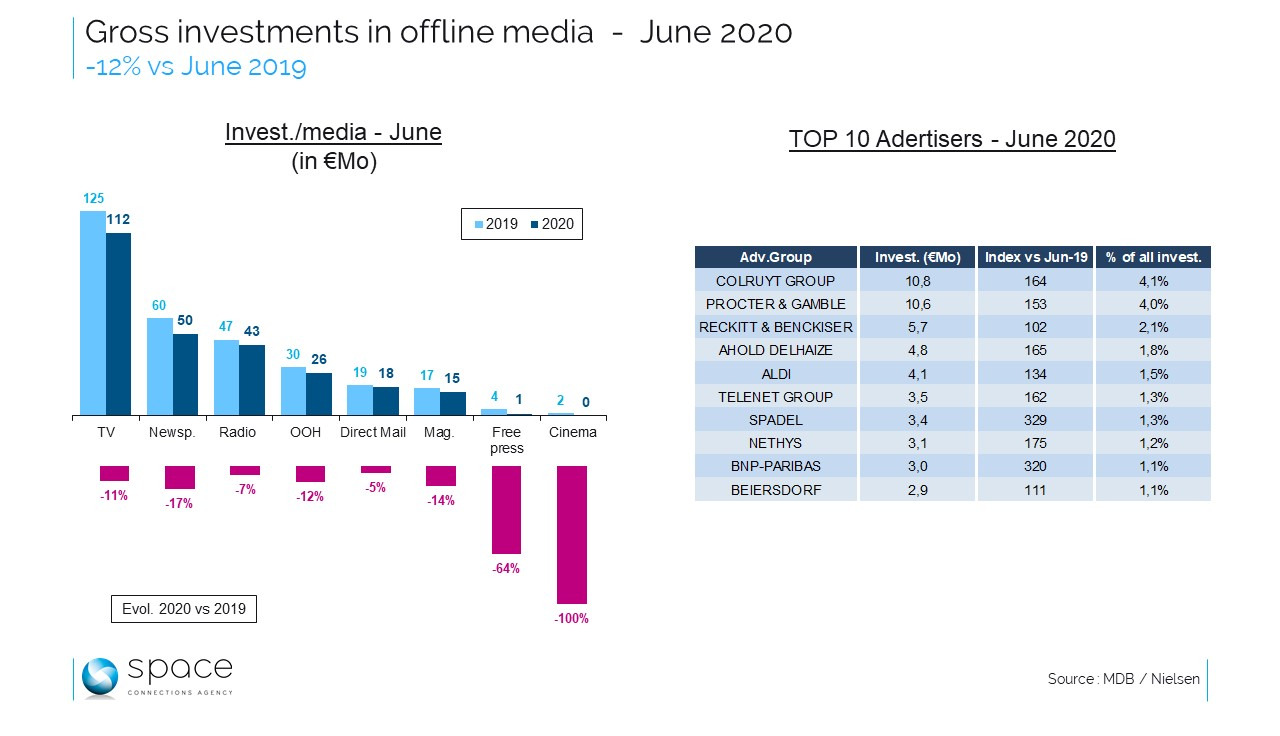

De bioscoop registreert -62%. Die lag dan ook drie en een halve maand volledig stil. OOH: -33%. Televisie en dagbladpers sluiten aan bij het globale gemiddelde (-25% en -27%), radio, magazines en DM doen net iets beter (-21% en -22%). Chronologisch was januari in evenwicht, februari daalde licht, maar tijdens de lockdown (half maart/half mei) werd een tekort van 52% opgetekend. In juni bedroeg dat nog 12%. De activiteiten hernamen dus, maar in mineur. En niet voor alle media, want in juni lag de bioscoop nog altijd stil. OOH registreerde in juni een index die aansloot bij het marktgemiddelde (-12%), net zoals televisie (-11%). De magazines (-14%) en de de dagbladpers (-17%) deden het iets minder goed. Radio (-7%) en direct mail (-5%) presteren iets minder slecht dan de rest, maar zijn toch niet in evenwicht. Hoewel de adverteerders dus sterker aanwezig waren in juni dan de maanden ervoor, was dat toch in beduidend mindere mate dan wat we tijdens zo’n periode mogen verwachten. Maar we kwamen wel in de buurt van een traditionele mediamix.

Wat vooral opvalt aan de cijfers van juni is de spectaculaire stijging van enkele activiteitensectoren en de enorme achterstand van bepaalde andere die zich gedragen alsof de lockdown nog steeds bezig is. De kloof met het gemiddelde is soms duizelingwekkend.

Een stijging van 69% voor de onderhoudsproducten (goed voor 39% van de vastgestelde groei), 28% voor telecom. Aan het andere uiterste vinden we transport, voeding (goed voor 40% van het algemene tekort) en kleding, met respectievelijk dalingen van 38%, 43% en 56%. Deze hoofdgroepen vertegenwoordigen hoofdtrends en de cijfers kunnen verschillen binnen bepaalde sectoren of naargelang de adverteerder.

Helemaal bovenaan de rangschikking staan Colruyt en P&G, beide met een spectaculaire stijging (+64% en +53%), elk goed voor 4% van het totaal. Daarna volgen Reckitt & Benckiser (+2%), Ahold Delhaize (+65%) en Aldi (+34%). Hoewel retail globaal een heel beperkte stijging vertoont (+3%), zette de grootdistributie een enorme vooruitgang neer in juni (+38%). Daarna volgen de telecomspelers Telenet (+62%) en Nethys (+75%), alsook Spadel (+229%) dat bewijst dat food-adverteerders toch heel aanwezig kunnen zijn, ondanks de drastische daling van de sector. BNP-Paribas (+220%) gaat in tegen de stroom van de zwak presterende banksector en Beiersdorf (+11%) vervolledigt de top 10.

De adverteerders bovenaan de rangschikking deden aanzienlijke investeringen. De tien eerste adverteerders vertegenwoordigen 20% van de totale bestedingen van juni. We stellen dus dezelfde vervorming vast als tussen de economische groepen, met enorme kloven tussen de vaak hoge investeringen van de kopgroep en de zeer sterke dalingen van andere grote adverteerders, bijvoorbeeld in de autosector of de voedingssector. Uiteraard zien de adverteerders die hun bestedingen optrekken op een dalende markt hun investeringsaandeel ontploffen en hun zichtbaarheid omhoogschieten. Het investeringsaandeel van de adverteerders uit de top tien is bijna verdubbeld in vergelijking met juni 2019.

Juni is uiteraard slechts een episode in een lange soap, maar de maand toont dat op het moment waarop de situatie er gunstiger uitzag, een groot deel van de markt toch bleef hangen in dezelfde logica als twee maanden eerder. Dat wijst op een zeer trage terugkeer naar een ‘normale’ situatie. De televisiebestedingen van juli wijzen hierop. Aangezien ze meer dan 40% van de offline mediabestedingen vertegenwoordigen, en dagelijks gepubliceerd worden, zijn ze een waardevolle aanwijzing voor de onmiddellijke toekomst van de reclamemarkt. Vorige maand klokte juli af met 9% minder dan vorig jaar. Dat wijst erop dat de situatie wellicht zeer vergelijkbaar was als in juni.

Redactie: MM.

Redactie: MM.

Andere artikels