Nielsen a publié les données relatives aux investissements publicitaires bruts dans les médias hors ligne pour le mois de juin. Cela a clôturé le semestre qui était fortement déterminé par le verrouillage et nous avons pu voir ce qui s’est passé en juin, pendant la courte période où la vie était presque revenue à la normale.

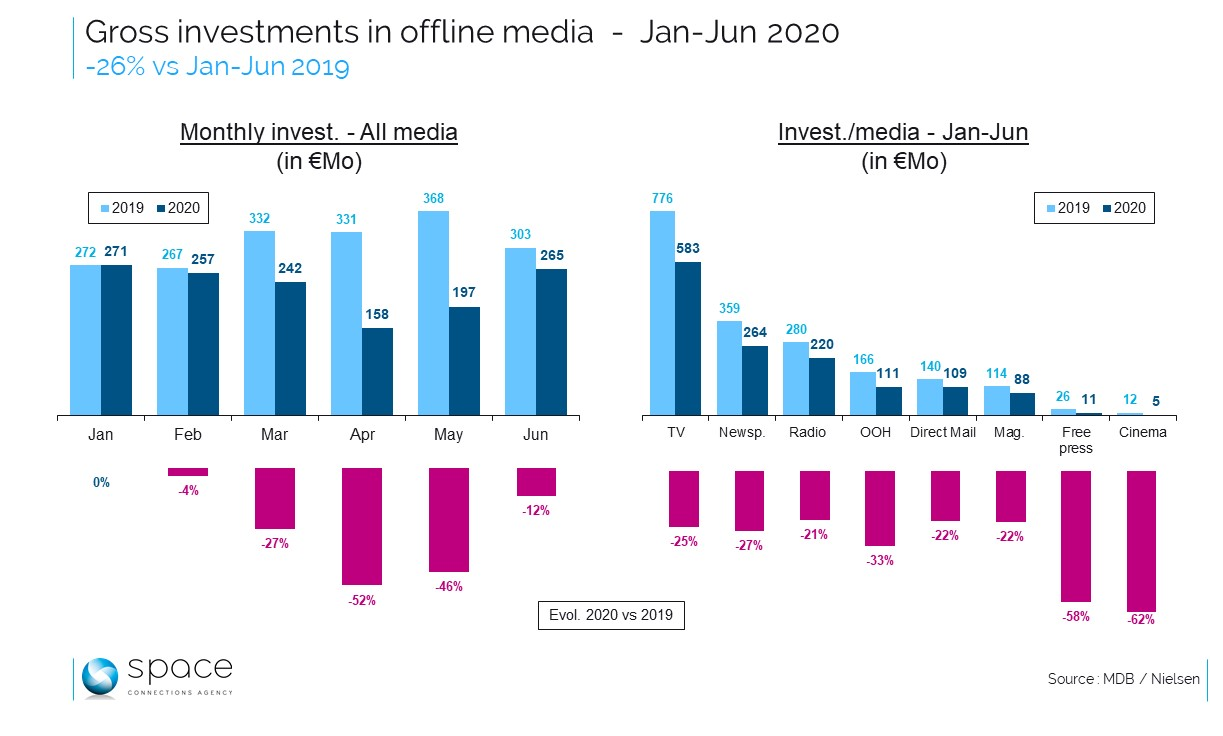

Le bilan semestriel est solide comme un roc : 1.390 millions d’euros, soit 26 % de moins que pour la période janvier-juin 2019. Ce n’est pas le pire premier semestre de l’histoire de la BMD, mais il faut remonter jusqu’en 2005 pour trouver un résultat encore pire (sur le même périmètre). Le premier semestre de 2020 est donc le plus faible depuis 15 ans : un triste record que le marché, qui accusait déjà un retard de 4 % à la fin de 2019, aurait préféré ne pas établir. La baisse de 26 % est vraie au Nord comme au Sud, mais elle n’est pas répartie de manière égale entre tous les médias ni sur l’ensemble de la période.

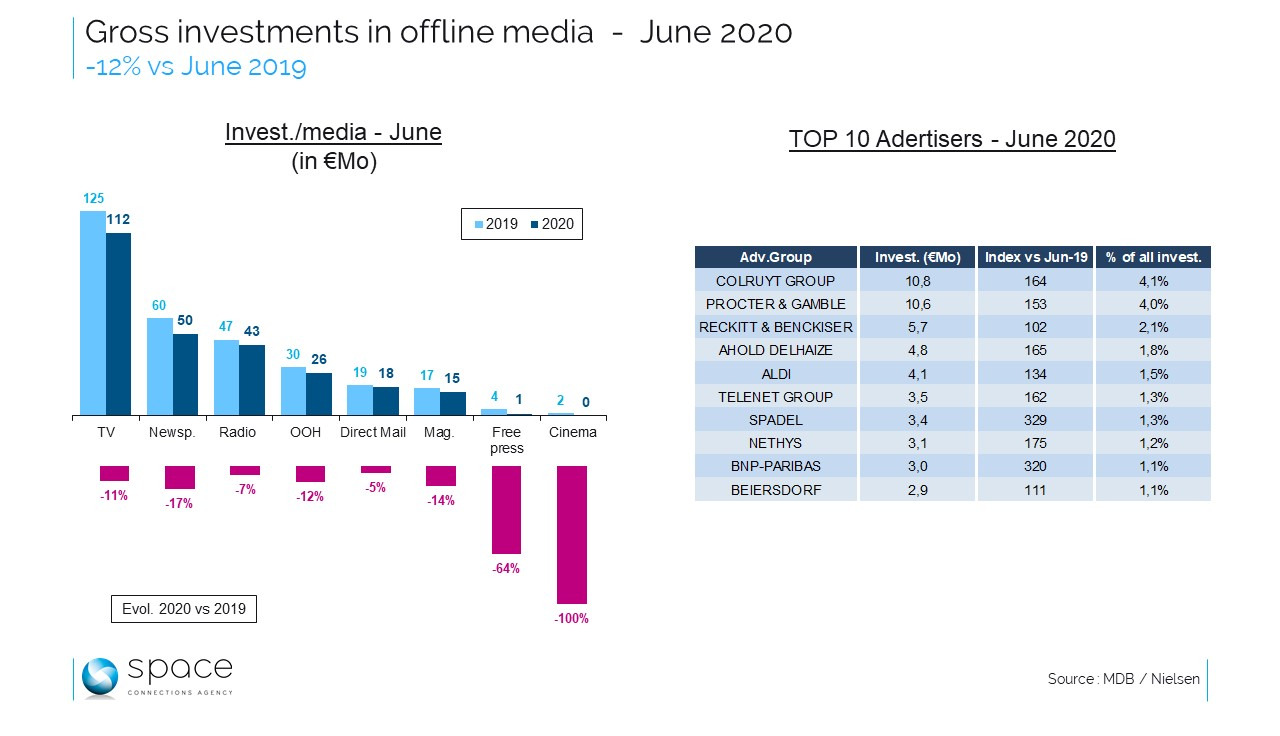

Le cinéma enregistre -62%, il a été complètement à l’arrêt pendant trois mois et demi. OOH : -33%. La télévision et la presse quotidienne se situent dans la moyenne mondiale (-25% et -27%), la radio, les magazines et le DM font un peu mieux (-21% et -22%). Chronologiquement, le mois de janvier a été équilibré, le mois de février a légèrement baissé, mais pendant le lockdown (mi-mars/mi-mai), un déficit de 52 % a été enregistré. En juin, ce chiffre s’élevait encore à 12 %. Les activités ont donc repris, mais de façon mineure. Et pas pour tous les médias, car en juin, le cinéma était encore au point mort. En juin, l’affichage a enregistré un indice conforme à la moyenne du marché (-12%), tout comme la télévision (-11%). Les magazines (-14%) et la presse quotidienne (-17%) ont un peu moins bien réussi. La radio (-7%) et le publipostage (-5%) sont un peu moins performants que les autres, mais restent déséquilibrés. Ainsi, bien que les annonceurs aient été plus présents en juin que les mois précédents, c’était encore nettement moins que ce à quoi on peut s’attendre pendant une telle période. Mais nous nous sommes rapprochés d’un mélange de médias traditionnels.

Ce qui est particulièrement frappant dans les chiffres de juin, c’est l’augmentation spectaculaire de certains secteurs d’activité et l’énorme arriéré de certains autres qui se comportent comme si le verrouillage se poursuivait. L’écart avec la moyenne est parfois vertigineux.

Une augmentation de 69% pour les produits de maintenance (représentant 39% de la croissance observée), 28% pour les télécoms. À l’autre extrême, on trouve les transports, l’alimentation (qui représente 40 % du déficit global) et l’habillement, avec des baisses respectives de 38 %, 43 % et 56 %. Ces grands groupes représentent des tendances clés et les chiffres peuvent varier au sein de certains secteurs ou selon l’annonceur.

Tout en haut du classement, on trouve Colruyt et P&G, qui ont tous deux connu une augmentation spectaculaire (+64% et +53%), représentant chacun 4% du total. Il est suivi de Reckitt & Benckiser (+2 %), Ahold Delhaize (+65 %) et Aldi (+34 %). Bien que le commerce de détail ait globalement connu une augmentation très limitée (+3 %), la distribution en gros a fait un énorme progrès en juin (+38 %). Suivent les acteurs des télécommunications Telenet (+62 %) et Nethys (+75%), ainsi que Spadel (+229 %), ce qui prouve que les annonceurs alimentaires peuvent encore être très présents, malgré le déclin drastique du secteur. BNP-Paribas (+220%) va à contre-courant du secteur bancaire peu performant et Beiersdorf (+11%) complète le top 10.

Les annonceurs en tête du classement ont réalisé des investissements importants. Les dix premiers annonceurs représentent 20 % des dépenses totales en juin. On constate donc la même distorsion qu’entre les groupes économiques, avec des écarts énormes entre les investissements souvent élevés du groupe leader et les baisses très fortes des autres grands annonceurs, par exemple dans le secteur automobile ou alimentaire. Bien sûr, les annonceurs qui augmentent leurs dépenses dans un marché en déclin voient leur part d’investissement exploser et leur visibilité augmenter. La part d’investissement des dix premiers annonceurs a presque doublé par rapport à juin 2019.

Juin n’est évidemment qu’un épisode d’un long feuilleton, mais le mois montre qu’à l’époque où la situation semblait plus favorable, une grande partie du marché était encore coincée dans la même logique que deux mois plus tôt. Cela indique un retour très lent à une situation « normale ». C’est ce que montrent les dépenses de télévision de juillet. Comme ils représentent plus de 40 % des dépenses médiatiques hors ligne et qu’ils sont publiés quotidiennement, ils constituent une indication précieuse de l’avenir immédiat du marché de la publicité. Le mois dernier, le mois de juillet a enregistré une baisse de 9 % par rapport à l’année précédente. Cela suggère que la situation pourrait avoir été très similaire à celle du mois de juin.

Rédaction : MM.

Autres articles