Les différences entre les générations ont déjà fait couler beaucoup d’encre. Souvent, cela se traduit par des stéréotypes. Les millennials ont tout à leur portée, tandis que les baby-boomers avaient des temps beaucoup plus difficiles. Ce sont deux affirmations que tout le monde entend régulièrement. L’utilité ou l’inutilité des générations a suscité autant de débats. Pour certains, il s’agit d’une question de mentalité plutôt que d’une question de génération. Cependant, les générations occupent de nombreux spécialistes du marketing. Sur quoi la communauté du marketing devrait-elle se concentrer principalement ? Comment devrait-on s’adresser aux différentes générations ou comment gérer les différences sur le lieu de travail ?

La pensée générationnelle suppose que les expériences vécues par les individus pendant leurs années formatrices (environ entre leurs 10 et 25 ans) les accompagnent tout au long de leur vie. C’est pourquoi on classe les générations en cohortes d’âge de 15 à 20 ans environ (bien qu’il existe plusieurs classifications). Grandir en période de prospérité ou de crise, en période de conformisme ou libertaire, ou en période de rupture technologique peut être déterminant. C’est pourquoi on qualifie les baby-boomers de génération d’après-guerre et les millennials de digital natives. Ces deux générations sont souvent diamétralement opposées, ce qui peut parfois créer des frictions. Le célèbre « OK, Boomer » est ainsi devenu une moquerie reconnue, symbolisant la non-acceptation par les générations plus jeunes du mode de pensée dominant des baby-boomers.

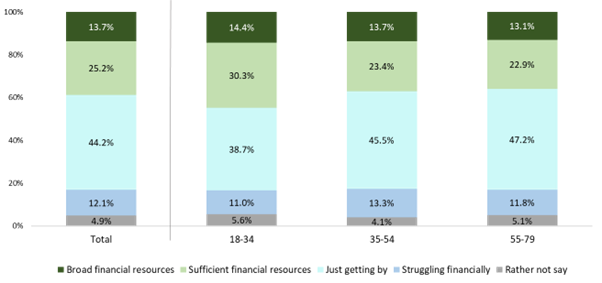

Imaginons maintenant que nous adhérions à la pensée générationnelle. Il n’est pas totalement faux de s’attendre à ce que les crises successives, telles que les crises sanitaire, énergétique et financière, provoquent des réactions divergentes au sein des différents groupes d’âge. Comment réagissent les millennials, la génération X et les baby-boomers (respectivement 18-34 ans, 35-54 ans et 55-79 ans) à la récession actuelle, selon le GroupM Recession Monitor ? Dans un premier temps, nous constatons qu’il existe une corrélation claire entre l’âge et la manière dont on évalue la situation financière de son ménage.

Situation financière des ménages – comparaison des différents groupes d’âge

Les 18-34 ans sont les plus optimistes lorsqu’il s’agit de leur situation financière. Ils ont grandi dans une période de grande prospérité, dans l’ère de l’information et dans une société très individualiste, ce qui les rend confiants. Cela pourrait-il influencer leur attitude positive ou s’agit-il simplement d’un enthousiasme juvénile ? Il est bon de noter que les marques peuvent maintenir un ton positif à cet égard. On observe un changement à partir de l’âge de 35 ans, où la part de ceux qui déclarent « s’en sortir » augmente considérablement. La phase de vie de ce groupe intermédiaire est caractérisée par « l’heure de pointe de la vie » ; avec des enfants à charge et des responsabilités professionnelles. Ce groupe d’âge cherche avant tout à gagner de l’argent et à progresser dans leur carrière. Cela n’est pas totalement surprenant, car ils sont également confrontés à de nombreuses dépenses élevées. La récession les frappe donc de plein fouet lorsque le coût de la vie augmente.

Cependant, il convient de faire une petite mise en garde. Dans certains cas, la situation financière dépasse le cadre des générations. Par conséquent, des nuances doivent être apportées en fonction de la situation familiale. Par exemple, les millennials qui vivent encore chez leurs parents (« comme à l’hôtel chez maman ») sont très différents de leurs pairs du même âge qui vivent seuls ou en couple (y compris en colocation). De même, un retraité veuf ou veuve est différent d’un baby-boomer encore actif dans sa carrière. Les baby-boomers sont souvent plus réalistes que les millennials, qui sont encore en train de franchir les étapes de la vie. Les baby-boomers sont bien conscients de la hausse du coût de la vie, surtout par rapport à leur époque. Et comme les baby-boomers apprécient le contrôle, la gestion des risques et la structure, les marques feraient bien de leur donner un certain contrôle sur leur budget.

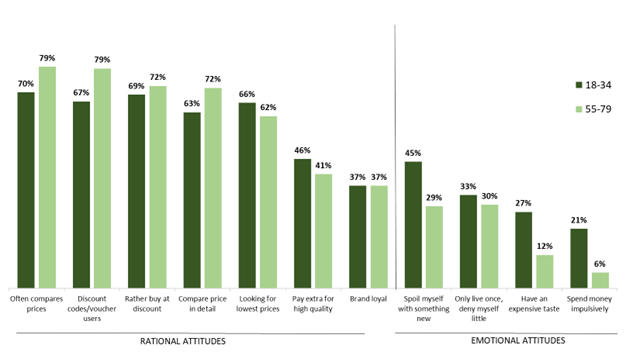

Si l’on analyse ensuite la façon dont les millennials perçoivent la vie par rapport aux baby-boomers ou la manière dont ils gèrent l’argent par rapport à leur comportement d’achat (de biens et de services), on constate encore une série de différences majeures.

Opinions sur la vie et comportement général d’achat – comparaison entre différents groupes d’âge

« Viva-la-vida » semble être la devise des millennials, tandis que les baby-boomers adoptent une approche beaucoup plus rationnelle dans leurs décisions. Dans le groupe plus jeune, les achats sont davantage influencés par les émotions et les impulsions. Dans la tranche d’âge la plus âgée, la logique prédomine principalement. Il est donc intéressant pour les marques de trouver un équilibre entre l’émotion et la rationalité en fonction de leur cœur de cible.

Ce qui est intéressant, c’est que la fidélité à la marque se situe au même niveau, relativement bas, dans les deux groupes. A première vue, cela peut sembler une constatation surprenante. D’un autre côté, cela confirme que les consommateurs attachent moins d’importance aux marques et sont moins fidèles à celles-ci que ce que de nombreux marketeurs aimeraient croire.

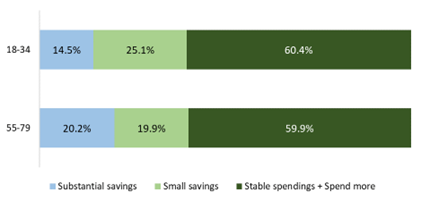

Comment tout cela se reflète-t-il dans les habitudes de dépenses ? Ce qui saute d’abord aux yeux, c’est que les millennials indiquent autant leur volonté d’économiser que les baby-boomers, mais qu’ils le font de manière moins extrême. La part des dépenses stables ou même légèrement supérieures est similaire dans les deux groupes, tandis qu’il existe une différence notable d’environ 6 points de pourcentage en ce qui concerne les économies importantes par rapport aux plus petites économies.

Modèle de dépenses moyennes de toutes les catégories – comparaison des différents groupes d’âge

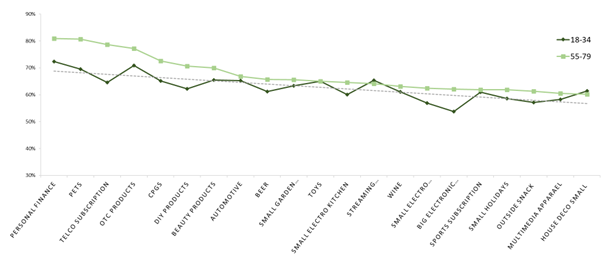

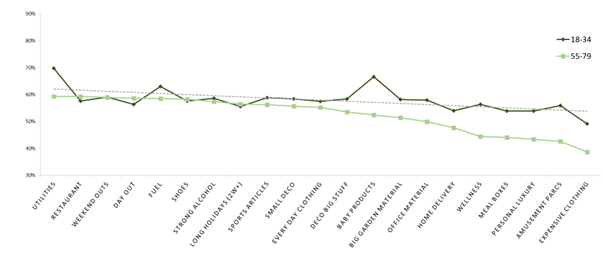

Lorsque nous examinons plus en détail au niveau des catégories, il est intéressant de noter que le top 10 des dépenses stables (+ éventuellement en légère augmentation) est assez similaire entre les deux groupes. Du moins, si nous excluons les catégories spécifiques aux générations, telles que les articles pour bébés et les jouets. Ce qui ressort, c’est que les baby-boomers font des choix de dépenses plus extrêmes que les millennials. Ils réduisent clairement leurs dépenses pour les petits plaisirs non essentiels tels que le bien-être, les luxes personnels et les vêtements de marque coûteux, à l’exception de la bière (les jouets des baby-boomers). Les catégories liées au jardinage et au travail à domicile connaissent également moins d’attrait, car elles étaient liées à la pandémie du COVID-19.

Les millennials, ayant généralement moins de pouvoir d’achat provenant de leur propre portefeuille, doivent donner la priorité aux fournisseurs d’eau, gaz et électricité et au carburant, mais ils souhaitent toujours profiter au maximum de diverses choses. L’électroménager et l’aménagement intérieur ainsi que le bricolage sont les seules catégories pour lesquelles les millennials sont clairement moins enclins à dépenser leur argent actuellement.

Stabilité ou augmentation des dépenses de toutes les catégories – comparaison des différents groupes d’âge

Si vous souhaitez en savoir plus sur l’évolution des habitudes de consommation des Belges en général ou sur la façon dont votre catégorie réagit actuellement à la récession, n’hésitez pas à consulter le tableau de bord GroupM Recession Monitor.

Autres articles