Le GroupM Recession Monitor mesure l’évolution du comportement des Belges en matière de dépenses à la suite des récentes crises. Au total, 42 catégories différentes sont passées au crible toutes les deux semaines, auprès d’un échantillon représentatif de pas moins de 1.000 Belges. Ce moniteur a déjà montré qu’en moyenne, 1 Belge sur 2 arrive tout juste à joindre les deux bouts ou se trouve dans une situation de difficulté financière (=10% de la population totale). Environ 16 % des Belges déclarent donc devoir effectuer d’importantes économies.

Les personnes sont confrontées quotidiennement à des choix importants : reporter un achat, rechercher des alternatives moins chères ou gérer leurs dépenses de manière plus réfléchie. Tous les secteurs ressentent la crise. Ainsi, le marché du streaming a non seulement souffert d’un taux de désabonnement accru, mais a également enregistré une baisse générale des abonnements. Les budgets de vacances ont été dépensés différemment, avec une priorité accordée à un meilleur rapport qualité-prix. Les hausses de prix dans les supermarchés ont entraîné un comportement d’achat plus axé sur les promotions et les prix, avec une concurrence accrue pour attirer les acheteurs. La semaine dernière, le secteur du jouet a fait l’objet d’une couverture médiatique, car il est en crise après une année record durant le COVID. Les annonceurs et les marques sont mis à rude épreuve. Mais c’est en période de crise que les entreprises se réinventent ou prennent des mesures plus extrêmes pour reprendre le contrôle de la situation. Comme le disait Johan Cruijff, « chaque inconvénient a aussi son avantage » ! Les actions entreprises seront-elles bonnes ou mauvaises ? Seul l’avenir nous le dira.

Ce qui est clairement évident, c’est que les consommateurs prennent des mesures qui diffèrent en fonction de leur situation financière (familiale), de leurs principes (relation subjective entre prix et qualité) ou de leur vision du monde (pensée générationnelle). Du sacrifice sur certains produits aux « achats plaisirs » de certains autres (évasion). Si pour la classe aisée, il n’y a pas lieu de s’inquiéter, pour d’autres, c’est une question de « survie ». Dans tous les cas, la sensibilité aux prix a augmenté et la recherche frénétique de promotions et de bonnes affaires est plus présente que jamais.

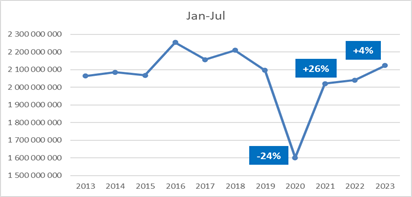

Si l’on examine cela à la lumière de l’évolution des dépenses publicitaires de Nielsen YTD (Year To Date), on constate une croissance d’environ 4% des dépenses brutes en publicité. Et ce malgré une inflation média moyenne de 8%. Signe d’une confiance modérée dans la publicité en tant que moteur d’une économie qui risque de s’essouffler ?

Il est encore plus intéressant de lier les investissements publicitaires aux différentes catégories interrogées dans le Recession Monitor. Il convient toutefois de noter que les investissements dans la distribution ont toujours été inclus dans la catégorie (par exemple, la pression publicitaire de la catégorie « Consumer Packaged Goods » des biens de consommation emballés inclut également les supermarchés). Ainsi, nous constatons que la somme de tous les investissements, au sein des catégories étudiées dans le moniteur de récession, représente 75% des investissements totaux. Le luxe est la seule catégorie qui n’a pas été associée, en raison de sa grande diversité et de sa subjectivité. Nous avons réussi, tant bien que mal, à associer 41 des 42 catégories interrogées.

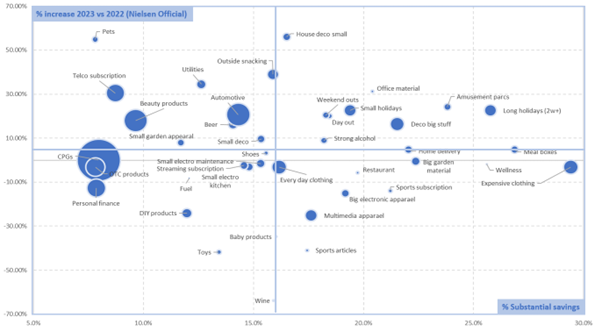

Ce lien permet d’indiquer, pour chaque catégorie, comment la pression publicitaire se comporte face à l’évolution des dépenses des consommateurs. Quelles sont les catégories qui freinent et celles qui ne freinent pas, ou moins ? Existe-t‘il un lien entre ces réductions de dépenses et cette baisse de la pression publicitaire ? Quelles catégories continuent à investir et voient cela comme une opportunité ou une nécessité pour stimuler la demande du marché ? La relation peut donc être représentée à l’aide de deux axes. L’axe horizontal représente le degré auquel les consommateurs indiquent réaliser d’importantes économies. Plus il est situé vers la droite, plus les économies déclarées sont importantes. L’axe vertical représente la croissance (positive ou négative) de la pression publicitaire par rapport à 2022. Plus une catégorie se situe en haut de l’axe, plus la croissance est explicite. La taille de la bulle représente l’importance du budget publicitaire de la catégorie. Quatre quadrants se dessinent ainsi.

Le quadrant supérieur gauche peut être considéré comme la catégorie des « plaisirs coupables ». Nous y voyons clairement des choix personnels tels que les produits de beauté, les petits articles de décoration, les animaux de compagnie… et où de temps en temps, une petite bière est appréciée. Il y a ensuite des catégories telles que l’automobile et les télécommunications, caractérisées par des économies limitées. D’une part, cela est dû à l’augmentation des prix, d’autre part, il s’agit aussi de choses auxquelles on préfère ne pas renoncer. La catégorie des services publics n’est pas directement liée au « plaisir coupable », mais plutôt à une conséquence de la réalité lié à de la crise énergétique. Tout le monde se souvient des prix exorbitants qui ont laissé un goût amer à beaucoup de gens. Économiser dans cette catégorie par rapport à avant la crise est une tâche presque impossible. Dans cette catégorie, nous constatons une pression publicitaire accrue qui s’inscrit logiquement dans le schéma de consommation observé.

Le quadrant inférieur gauche comprend plusieurs catégories que l’on peut qualifier « d’essentielles », telles que les produits de consommation emballés (Consumer Packaged Goods) et les médicaments en vente libre (OTC, over-the-counter medication). Les investissements dans les Consumer Packaged Goods (y compris leur distribution) étaient déjà très importants par le passé et restent stables en 2023. En revanche, les investissements des médicaments en vente libre ont ralenti, tout comme pour les banques et les assurances. Est-ce une question de « honte” ? Ou n’était-ce pas vraiment le bon moment pour continuer à investir massivement ? Dans ce quadrant, nous trouvons également les abonnements de streaming, qui connaissent une rationalisation post-COVID, comme mentionné précédemment. Il en va de même pour le secteur du jouet. Et pour conclure, une question : « Le secteur du bricolage (DIY) passe-t-il à côté d’une opportunité d’investissement ? »

Le quadrant supérieur droit semble être le quadrant de « l’évasion » : des excursions d’une journée aux voyages en tout genre, même les boissons alcoolisées fortes se distinguent (peut-être pour oublier un peu la récession). La décoration et les équipements de bureau sont probablement encore des conséquences de l’ère covid (travail à domicile) ou d’importantes dépenses ont dû être réalisées, ce qui rend les dépenses dans cette catégorie un peu moins utiles aujourd’hui. C’est pourquoi les économies actuelles sont un peu plus élevées par rapport à cette période exceptionnelle. Néanmoins, ces secteurs ne semblent pas vraiment vouloir limiter leurs investissements publicitaires, espérant peut-être offrir aux gens leur propre moment d’évasion dans cette dure réalité.

Le quadrant inférieur droit est le quadrant du « ce n’est pas le moment ». Les gros appareils électroménagers (multimédia et gros électroménager) ainsi que les matériaux de jardin plus coûteux ne sont pas une nécessité immédiate et se trouvent également dans le quadrant où les investissements sont plus limités. Les vêtements de marque plus chers (et par extension les articles de luxe), les restaurants, les spas/saunas, les articles de sport et les abonnements sportifs se trouvent dans le même quadrant. Les petites « snacks » remplacent en partie les sorties au restaurant. Les chaussures et les vêtements du quotidien sont un peu plus préservés, peut-être par un sentiment de nécessité pour paraître un minimum présentable.

Tout cela montre à quel point il est important pour les marques de rester à l’écoute et de suivre l’impact de la crise. Il est normal de se demander s’il faut ou non procéder à des ajustements dans tel ou tel domaine. Gérer consciemment les différentes stratégies du marketing, surtout en période de crise, est fondamental. La stratégie de fixation des prix ne prend de l’importance qu’en période de crise et les promotions semblent parfois s’imposer d’elles-mêmes comme une fausse évidence. La publicité reste un pilier même en période de récession. L’Institut Ehrenberg-Bass for Marketing Science a récemment publié une mise à jour de son étude sur les effets néfastes de la réduction ou de l’arrêt des dépenses publicitaires sur les revenus des marques. Cependant, il ne faut pas être naïf. Dans les catégories où la demande diminue fortement et/ou baisse, il est judicieux de calculer régulièrement si le « Retour sur Investissement Publicitaire » est toujours pertinent. En tant que marque, il est également fondamental de réaliser régulièrement une analyse de la concurrence. En effet, vous pouvez bénéficier en tant que marque du fait qu’un concurrent freine fortement ses investissements publicitaires. Selon le principe SOV-SOM, une augmentation du SOV (Share of Voice) au fil du temps entraîne généralement une augmentation du SOM (Share of Market). Ainsi, une réduction des dépenses d’un concurrent se traduit automatiquement par une augmentation de la SOV de votre propre marque, à condition que vos investissements restent stables. On parle alors d’acquisition de parts de marché « à moindre coût ». Tout cela doit également être pris en compte lors de chaque révision budgétaire.

Autres articles