De UMA heeft, samen met de agentschappen AdSomeNoise, blue2purple et Pivott, een benchmark berekend met betrekking op de marktaandelen van de digitale kanalen binnen de netto media-investeringen voor het derde kwartaal. Het rapport kwam tot stand op basis van de verklaringen van de UMA-leden van hun netto media-investeringen, exclusief technische kosten en vergoedingen. De gedeclareerde investeringscijfers van alle UMA-leden zijn door externe consultant Fidelius in strikte vertrouwelijkheid geaggregeerd in een eindrapport.

Elk bureau heeft een tabel ingevuld met 44 sectoren die zijn gedefinieerd door de UMA-deskundigencommissie gebaseerd op de Nielsen Media Data Bank, waarin de spreiding van de investeringen van adverteerders en merken worden aangegeven in 5 verschillende digitale categorieën: Paid Social, SEA, Display, Online Video en ‘Other Digital’.

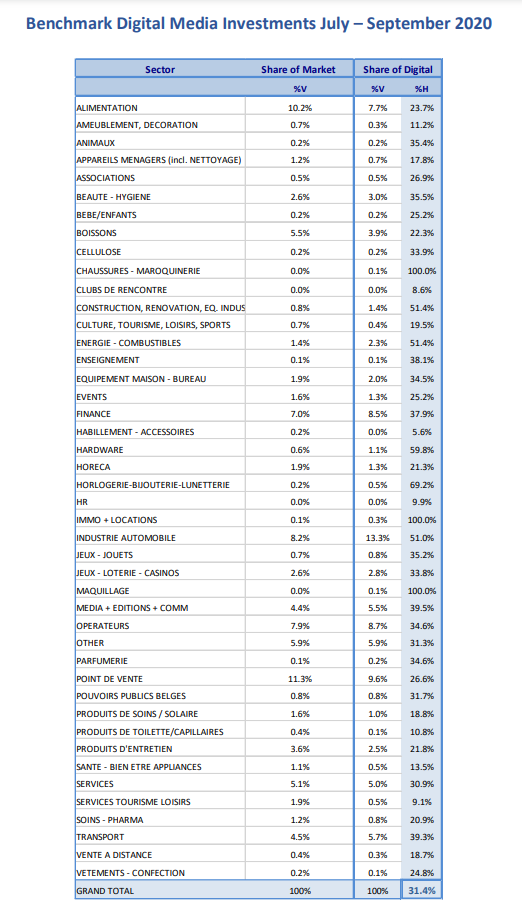

Het digitale marktaandeel is met 31,4% in het derde kwartaal hoger dan in de eerste maanden van 2020 (29,6%), maar haalt niet het niveau (34,2%) van het tweede kwartaal (wat overeenkomt met de periode van de lockdown).

Het digitale marktaandeel is met 31,4% in het derde kwartaal hoger dan in de eerste maanden van 2020 (29,6%), maar haalt niet het niveau (34,2%) van het tweede kwartaal (wat overeenkomt met de periode van de lockdown).

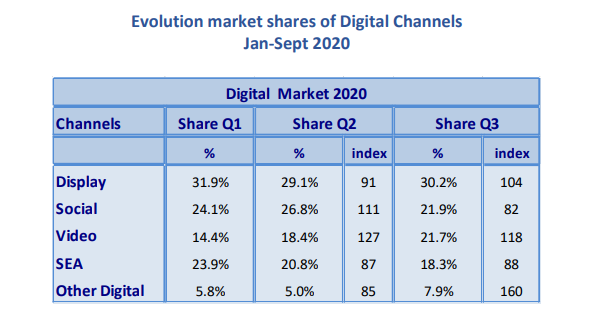

Hieronder vindt u de krachtverhoudingen tussen de digitale kanalen binnen de ‘totale digital marketshare’:

‘Display’ bezit meer dan 30% van de investeringen en blijft leider, ‘Social’ blijft tweede ondanks een daling van 18% in zijn marktaandeel en ‘Video’ zet zijn opmerkelijke groei voort en haalt SEA in.

‘Display’ bezit meer dan 30% van de investeringen en blijft leider, ‘Social’ blijft tweede ondanks een daling van 18% in zijn marktaandeel en ‘Video’ zet zijn opmerkelijke groei voort en haalt SEA in.

Mediabureaus en filialen die bijdragen tot het gerapporteerde totale UMA omzetcijfer:

GroupM (Mindshare, Wavemaker, Maxus, Kinetic, Team L’Oréal), Mediabrands (Initiative, UM, Reprise, Rapport), Space, Dentsu Aegis Network (Isobar, Carat, Vizeum, Posterscope, iProspect), OmnicomMediaGroup, (OMD, PHD Media, Semetis), Havas Media, Publicis Groupe, (Zenith, Blue449), Serviceplan (Mediaplus, Mediascale) en Zigt.