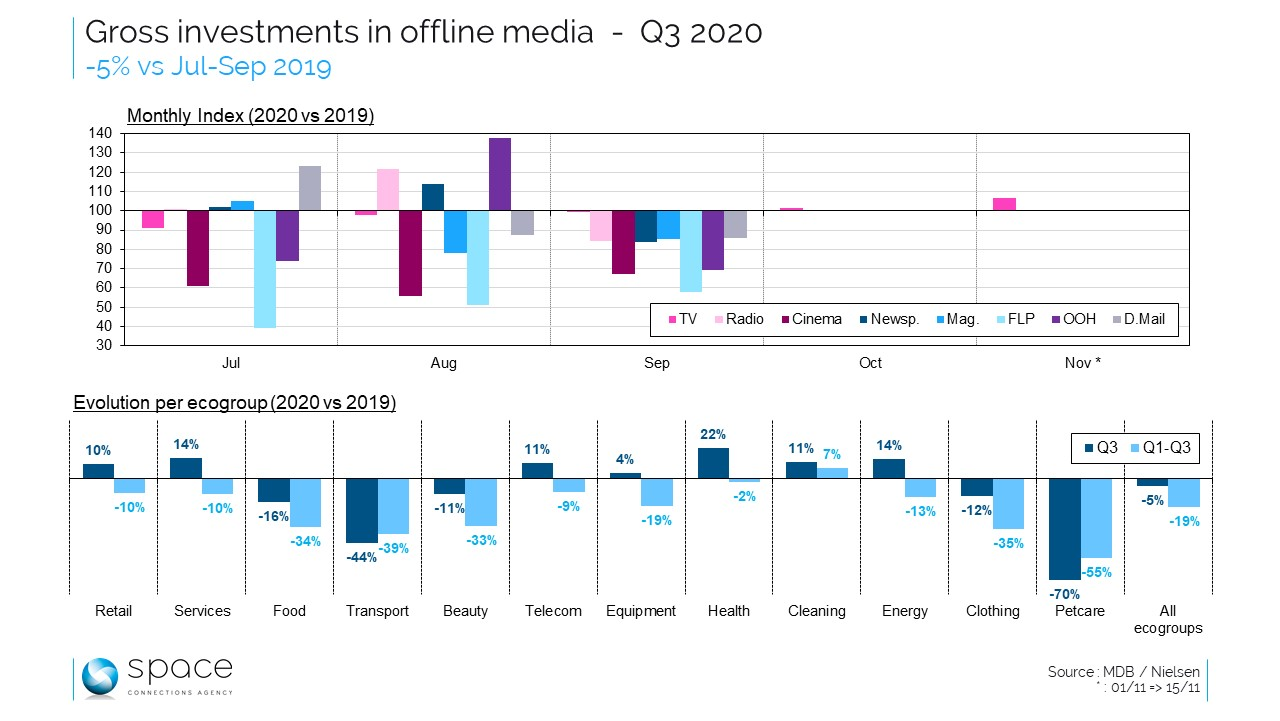

Nielsen a publié récemment les données MDB de septembre permettant de faire le bilan du troisième trimestre des investissements médias offline. On se rappelle évidemment des tristes chiffres du premier semestre, avec un premier trimestre plombé par le début de la crise sanitaire (-12%) et un deuxième trimestre coulé par le lockdown (-38%). Que dire du troisième trimestre ?

Moins pire mais sans être rassurant pour autant. Si à première vue le -5% observé sur les trois mois consolidés pourrait être pris pour une « pas trop mauvaise » nouvelle, le détail montre un mois de juillet à -6%, un mois d’août plein d’espoir à +5%, et un mois de septembre qui a sapé tout optimisme à -10%. Le miracle de la rentrée n’a pas eu lieu. Durant ces trois mois, le cinéma et la presse régionale sont restés dans un trend lourdement négatif. Dans la même période, la plupart des autres médias jouaient au yoyo, passant d’un mois à l’autre de fortes progressions à de lourdes chutes. C’est le cas de la presse quotidienne, de la radio, du direct mail et de l’out-of-home. Mais avec une constante : en septembre tous les médias affichent un très net recul par rapport à septembre 2019. Tous, à l’exception de la TV, qui est en équilibre par rapport à l’année passée. Le délai de publication des investissements TV étant beaucoup plus court, on peut de surcroit observer que cet équilibre perdure en octobre (+1% vs octobre 2019), et même une réelle progression pendant la première quinzaine de novembre (+7%).

La télévision montre donc un trend très différent des autres médias et semble même en passe de réaliser un dernier quadrimestre en progression par rapport à 2019. Cela ne rattrapera malheureusement pas un premier semestre cataclysmique, mais cela en atténue l’effet. Sur la période janvier-septembre le total des médias offline affiche un retard de 19% par rapport à l’année passée. Arrêté au 15 novembre celui de la TV était de 14%. Du point de vue de l’activité des annonceurs, même si septembre fut décevant, ce troisième trimestre voit cependant la moitié des groupes économiques afficher une progression par rapport à 2019. Les groupes retail, services, télécom, santé, entretien et énergie réalisent même des progressions à deux chiffres. Par contre, les groupes les plus lourdement impactés au premier semestre restent dans le rouge, avec une incidence record sur le groupe transports : -44% vs Q3 2019.

Rédaction : MM.

Autres articles